どうも、Webマーケター兼中小企業診断士のトーマツです。

普段なにげなく「中小企業」「大企業」など、経営規模ごとに企業を分類することがあるかと思いますが、それぞれの定義はご存知でしょうか?

多くの補助金・助成金制度がそれぞれを明確に区別して助成率に差をつけておりますし、マーケティング戦略上のターゲットとして「中小企業」「大企業」を分けることも多いため、それぞれの定義をしっかり把握することは重要です。

そこで本記事では、現役中小企業診断士として「中小企業および大企業の定義」について解説したいと思います。

トリビア的にも面白い内容になっていると思いますので、ぜひ最後まで読んでください。

- 中小企業の定義を知りたい方

- 補助金・助成金の申請を担当する方

- 中小企業向けのマーケティングを担当している方

中小企業ってどこから?

中小企業庁の統計による、日本国内には約400万社以上の企業が存在しております。

その中で中小企業が占める割合はなんと99.7%です。

では中小企業とは具体的にどのような企業を指すのでしょうか?

「中小企業基本法」「法人税法」に基づく定義がある

実は「中小企業」とひとことで言っても「中小企業基本法」に基づく定義と「法人税法」に基づく定義の二つが存在します。

ちょっとややこしいですね。。。

ここからはそれぞれの法律における目的と中小企業の定義を見ていきましょう。

中小企業基本法に基づく定義

「中小企業基本法」とはひとことで言うと、国として中小企業の経営を後押しすることで国民経済の健全な発展を促すための法律です。

国内企業の99.7%は中小企業が占めているため、日本経済の発展には中小企業が元気になる必要があります。

中小企業基本法において中小企業に該当する企業は、「ものづくり・商業・サービス生産性向上促進補助金」や「IT導入補助金」など、国や地方自治体から様々な支援制度を受けることができます。

ちょっと話はズレてしまいますが、我々のような中小企業診断士は、中小企業に対して、国や地方自治体が用意している支援制度の活用を促す役割が求められています。

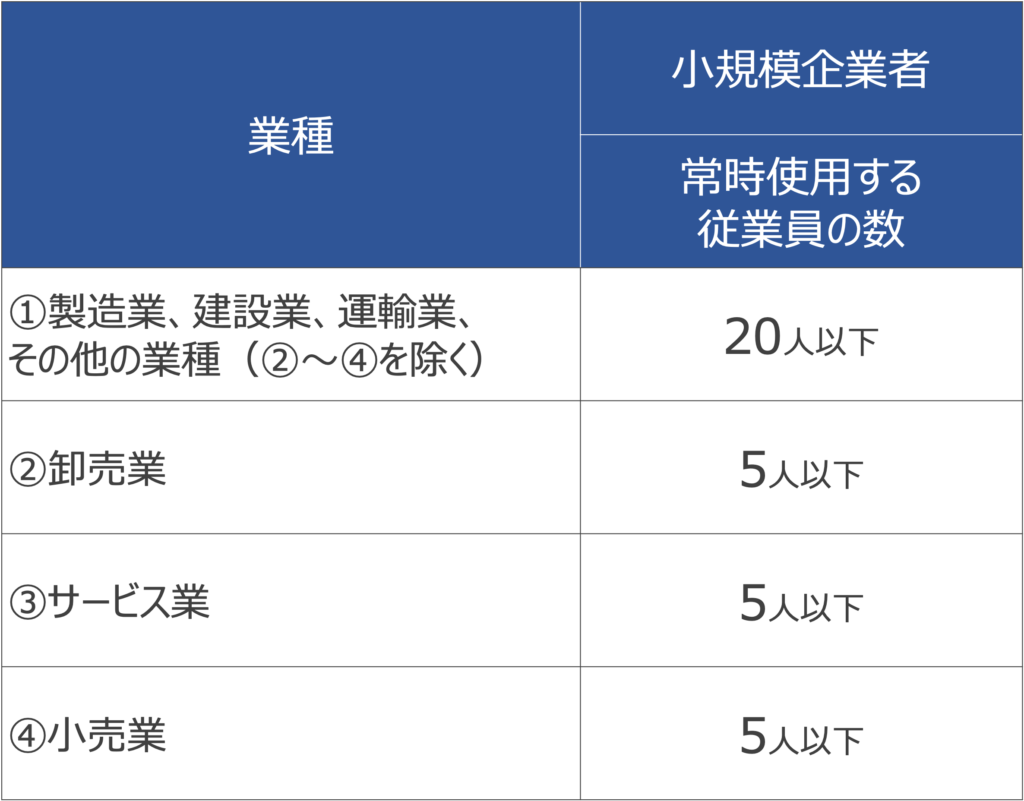

業種・資本金・従業員数に基づく分類

中小企業基本法では、企業の「業種」「資本金」「従業員数」に基づき、中小企業の定義づけを行なっています。

めちゃくちゃ明確に定義されていることが分かりますね。

例えば、製造業を営んでいる会社で資本金が3億を超えていたとしても常時使用する従業員数が300人以下であった場合、中小企業に該当する、ということです。

逆もしかりで、常時使用する従業員が301人であったとしても、資本金が3億円以下であれば中小企業に該当します。

その他の業種とは?

ここで気をつけたいのが「①その他の業種」です。

基本的に卸売業、サービス業、小売業に該当しないものは「①その他の業種」に含められますが、食品を製造販売する事業者(パン屋さん等)は、製造業にも小売業にも該当しそうですが、どのように分類されるのでしょうか。

答えは、製造したパンをその場で販売する型式の場合は「小売業」に分類し、製造拠点と販売拠点が分けられる形式の場合は製造拠点を「製造業」、販売拠点を「小売業」に分類します。

(補足)小規模事業者とは?

ちなみに上記の分類では、「従業員数300人」の製造事業者と「従業員数10人」の製造事業者が同じ「中小企業」に該当します。

ただ、従業員数300人の会社と10人の会社が国・地方自治体から必要とする支援は異なることは容易にイメージできるかと思います。

このような課題感から生まれたのが「小規模事業者」という概念です。

小規模事業者は、中小企業基本法と同様に業種による分類が用いられていますが、要件は常時雇用する従業員数のみです。

これは「商工会及び商工会議所による小規模事業者の支援に関する法律(小規模事業者支援法)」という法律により定められており、融資・信用保証などの金融・税制面での優遇制度が用意されています。

また有名な枠組みとして「小規模事業者持続化補助金」などの補助金制度もあります。

法人税法上に基づく定義

次に法人税法上に基づく定義を見ていきましょう。

法人税法上では、企業の資本金に基づいて「大法人」「中小法人」という分類を行なっています。

中小法人に対しては「中小企業者等の法人税率の特例(措法42の3の2①)」に基づき、大法人と比べて低めの法人税率が設定されています。

また、中小企業者を後押しする目的で、令和4年度末まで15%の租特税率が適用されております。

中小法人と中小企業は異なる言葉ですが、中小企業者等の法人税率の特例において中小法人という定義が用いられているため、中小法人=中小企業と認識しても間違いではないかと思われます。

大企業の明確な定義はない

ここまで中小企業の定義を見てきましたが、反対に大企業の定義というものはあるのでしょうか?

何かしらの法律に基づいてしっかりした定義は存在しませんが、以下に該当する企業は大企業と認識していても間違ってはいないでしょう。

- 中小企業基本法において「中小企業」に分類されない企業

- 法人税法において「大法人」に分類される企業

みなし大企業とは?

国や地方自治体からの補助金・助成金を受ける上で一点気をつけないといけないのが「みなし大企業」という分類です。

例えば中小企業基本法において中小企業に当てはまる企業であっても「企業の株式を保有している親会社が膨大な資本金を有する大企業」である中小企業は「みなし大企業」に分類されることがあります。

みなし大企業は助成金の対象外とされる場合がありますので注意が必要です。

詳しい分類は補助金・助成金制度ごとに異なりますので、公募要領をしっかり確認しましょう。

まとめ

以上、本記事では「中小企業および大企業の定義」について解説させて頂きましたが、いかがでしたでしょうか?

もし本記事の内容でご質問ある方は是非コメント欄に書き込んで頂けると幸いです。

お答えできる範囲で答えさせて頂きます。

それではまた!