どうも、Tomatsuです。

早速ですが、みなさまは「限界利益」と「貢献利益」の違いについて即答できますでしょうか?

ときどき同じような意味合いで使っている方々をお見受けしますが「この二つの利益概念は全く別物」です。

もしあなたが企業の財政状態を把握しなければならない管理会計を任されている立場の方であれば、両者の違いを把握しておくことは必須です。

そこで、本記事では「限界利益と貢献利益の定義・違い」について解説します。

これまで二つの概念をごっちゃにして恥ずかしい思いをされていた方も、この記事を読み終えるころには「他人に限界利益と貢献利益の違いについて解説できるレベル」になると思います。

- 限界利益と貢献利益の違いが分からない方

- 管理会計について学びたい方

- 中小企業診断士試験にチャレンジしたい・されている方

限界利益とは?

まずは限界利益についてみていきましょう。

限界利益 = 売上高-変動費

限界利益とは「売上高-変動費」で定義される管理会計上(経営判断のための会計手法)の利益概念です。

費用は「変動費」と「固定費」に分類することができますよね。

この「変動費」のほうを「売上高」から差し引いたものが「限界利益」となります。

変動費とは「売上高に比例して増減する費用」を指します。

- 材料費

- 仕入原価

- 販売手数料 など

一方、固定費とは「売上高の増減に関わらず一定にかかる費用」を指します。

- 社員人件費

- オフィス賃借料

- 減価償却費 など

「固定費の回収に寄与する」利益である

では、この「売上高-変動費」という指標は何を意味するのでしょうか?

答えは「固定費の回収に寄与する利益である」です。

固定費の回収とはどういうことでしょうか?

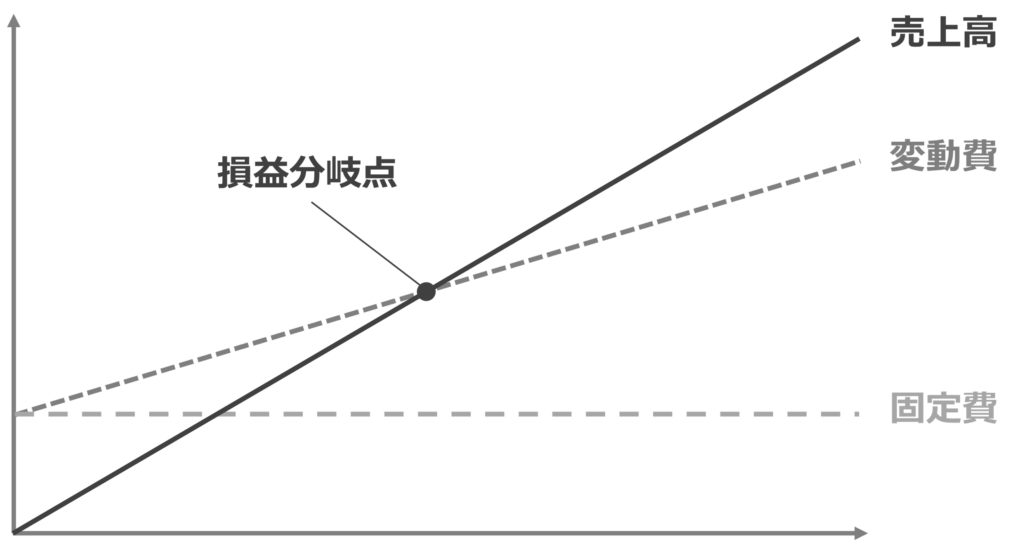

グラフで解説します。

上図は、損益分岐点分析で良く用いられるグラフです。

言わずもがな、変動費と固定費を足した値が売上高と釣り合うポイントが「損益分岐点」となります。

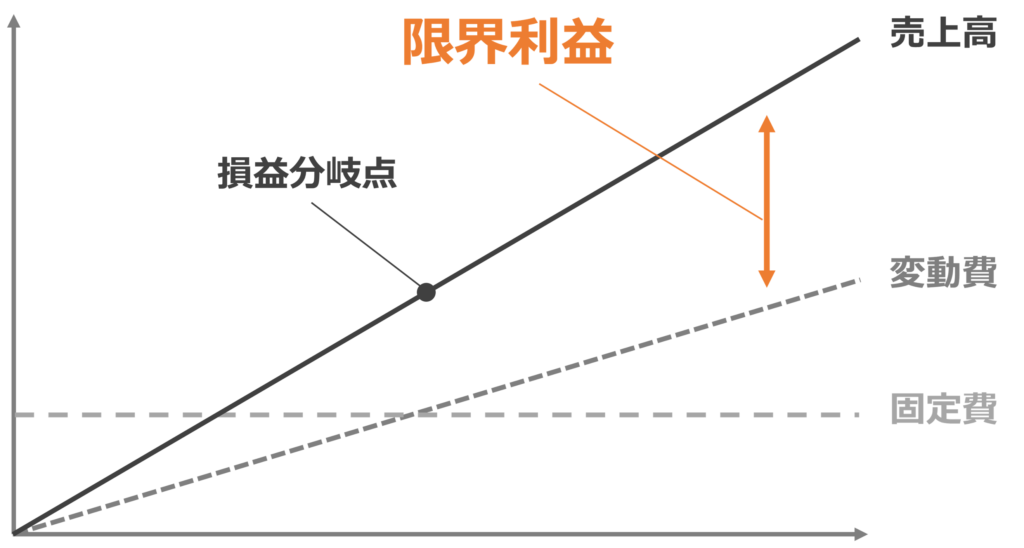

次にこのグラフで「限界利益を表現するために変動費を下に下げてみましょう」。

上述の通り、限界利益は「売上高-変動費」ですので「売上高線と変動費線の間(ギャップ)が限界利益」となります。

では疑問に挙がった「固定費の回収とは」どういう意味なのでしょうか?

このグラフをよくよく見ていると、「限界利益の大きさがちょうど固定費と一致するポイントが損益分岐点になる」ことが分かります。

事業の成否を分ける指標として「損益分岐点を超えること」が挙げられますが、これは言い換えると「固定費を上回るくらいの限界利益を上げること」を意味することが分かりますね。

もし売上高よりも変動費が多い、すなわち「限界利益がマイナスの状態」である場合は、固定費が賄えていないことを意味します。

これは事業が持続可能ではないことを意味しますので、極論すれば事業から撤退した方が良いことを意味します。

限界利益率とは?

ちなみに、管理会計上重要な指標として「限界利益率」という指標があります。

限界利益率は「限界利益÷売上高」で表現されます。

これは言い換えると「売上高のうちどのくらいの割合が限界利益に回るか?」すなわち「売上高のうちどのくらいの割合が固定費の回収に回されるか?」を表すことになります。

いわゆる「薄利多売」と言われる回転率の高いファストフード点などは限界利益率が低く、一方、一回の売上でガッツリ利益を上げるブランドビジネスは限界利益率が高くなります。

限界利益率は「製品価格が一定」かつ「仕入価格が一定」であれば変わることはありません。

貢献利益とは?

次に貢献利益について見ていきましょう。

貢献利益 = 売上高-変動費-個別固定費

貢献利益とは「売上高-変動費-個別固定費」で定義される利益概念です。

限界利益から個別固定費を差し引いたもの、とも表現できます。

いくつもの事業を展開する企業においては「個別の事業に直接的に関係する固定費」と「個別の事業と直接関係のない固定費」の二種類の「固定費」が存在します。

前者の方を「個別固定費」、後者の方を「共通固定費(管理不能費)」と言います。

[個別固定費]

- 当該事業の人件費

- 当該事業の維持運営費

- 当該事業の宣伝広告費 など

[共通固定費(管理不能費)]

- 本社オフィスの経費

- 管理部門の人件費

- 管理部門の維持運営費 など

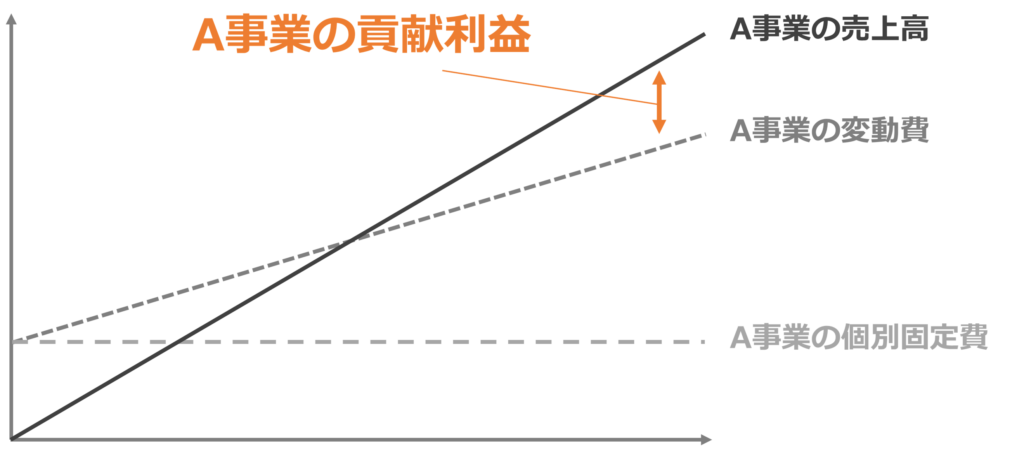

「個別事業による貢献度を示す利益」である

では「貢献利益」という指標は何を意味するのでしょうか?

貢献利益はセグメント別会計という管理会計で用いられる概念であり、「各セグメント(個別事業)による企業全体への貢献度を示す利益」となります。

下図はある企業のA事業の貢献利益を表したものとなります。

もし貢献利益がプラスであれば「その事業を継続することで企業として利益が獲得できるため、当該事業は存続させる」という判断がなされることになります。

一方、貢献利益がマイナスであれば、当該事業からの撤退を考えることも必要となってきます。

貢献利益がマイナスでも当該事業の成長性が見込まれる場合は撤退すべきではないので、あくまで意思決定のためのツールであるという位置づけです。

限界利益と貢献利益の計算例

ここからは限界利益と貢献利益の計算例を見ていきましょう。

例題

[例題]

X社のA事業部、B事業部、C事業部のセグメント別損益計算書が下表の通り与えられていた時、各事業の「限界利益」「貢献利益」を計算せよ。

| A事業 | B事業 | C事業 | |

| 販売量(千個) | 200 | 200 | 500 |

| 売上高 | 70 | 90 | 120 |

| 変動費 | 25 | 40 | 56 |

| 限界利益 | 45 | 50 | 64 |

| 個別固定費 | 20 | 30 | 40 |

| 貢献利益 | 25 | 20 | 24 |

| 共通固定費 | 10 | 10 | 25 |

| 営業利益・損失 | 15 | 10 | -1 |

単位:百万円

*共通固定費は販売量に基づいて配賦されている

限界利益の計算例

上述の通り、限界利益は「売上高-変動費」ですので、答えは下表の通りとなります。

| A事業 | B事業 | C事業 | |

| 販売量(千個) | 200 | 200 | 500 |

| 売上高 | 70 | 90 | 120 |

| 変動費 | 25 | 40 | 56 |

| 限界利益 | 45 | 50 | 64 |

単位:百万円

貢献利益の計算例

貢献利益は「売上高-変動費-個別固定費」または「限界利益-個別固定費」で表されるため、答えは下表の通りとなります。

| A事業 | B事業 | C事業 | |

| 販売量(千個) | 200 | 200 | 500 |

| 売上高 | 70 | 90 | 120 |

| 変動費 | 25 | 40 | 56 |

| 限界利益 | 45 | 50 | 64 |

| 個別固定費 | 20 | 30 | 40 |

| 貢献利益 | 25 | 20 | 24 |

| 共通固定費 | 10 | 10 | 25 |

| 営業利益・損失 | 15 | 10 | -1 |

単位:百万円

考えてみよう:C事業は継続すべきか?

C事業は「-1百万円の営業損失」を出しております。

この事実だけでみれば、C事業が企業全体の足を引っ張っているように見えますが、これは「共通固定費(管理不能費)の配賦が販売量に基づいて行われていたため」です。

実際の所、C事業は24百万円の貢献利益を上げていますので、20百万円の貢献利益を出しているB事業よりも企業の利益に貢献していることになります。

つまり「C事業は継続すべき」が答えとなります。

共通固定費の配賦方法は企業によってルールが異なります。

ですので、営業利益ベースで評価すれば足を引っ張っているように見える事業も、貢献利益ベースで見れば実は稼ぎ頭だった、なんてこともありますので気をつけましょう。

まとめ

以上、本記事では「限界利益と貢献利益の違い」について取り上げましたがいかがでしたでしょうか?

もし、本トピックについてご質問がある方は是非コメント欄に書き込んで下さい。

お答えできる範囲で答えさせて頂きます。

それでは、最後まで読んで頂きありがとうございました。