どうも、Tomatsuです。

「セールスミックス」は中小企業診断士事例IV(財務・会計)において、セグメント別会計で問われる重要論点の一つです。

2~3年に一度しか出題されないので、食わず嫌いで対策を避けている方も多いのではないでしょうか?

この論点は抑えるべきポイントが少ないので非常にもったいないです。

本記事では、これまで対策を避けてきた方々向けに「最適セールスミックス問題」のポイント・解き方について分かりやすく解説させて頂きます。

この記事の内容をものにすればセールスミックス問題で必ずポイントが稼げるようになります。

- セールスミックス問題の対策を避けてきた

- 求め方の手順は分かるが理由が分からない

- 「作業時間」の制約が入ると解き方が分からなくなる

- 「需要」の制約が入ると解き方が分からなくなる

- 「個別固定費の考え方」が分からない

最適セールスミックスとは?

まずは簡単に「セールミックスとは?」について解説します。

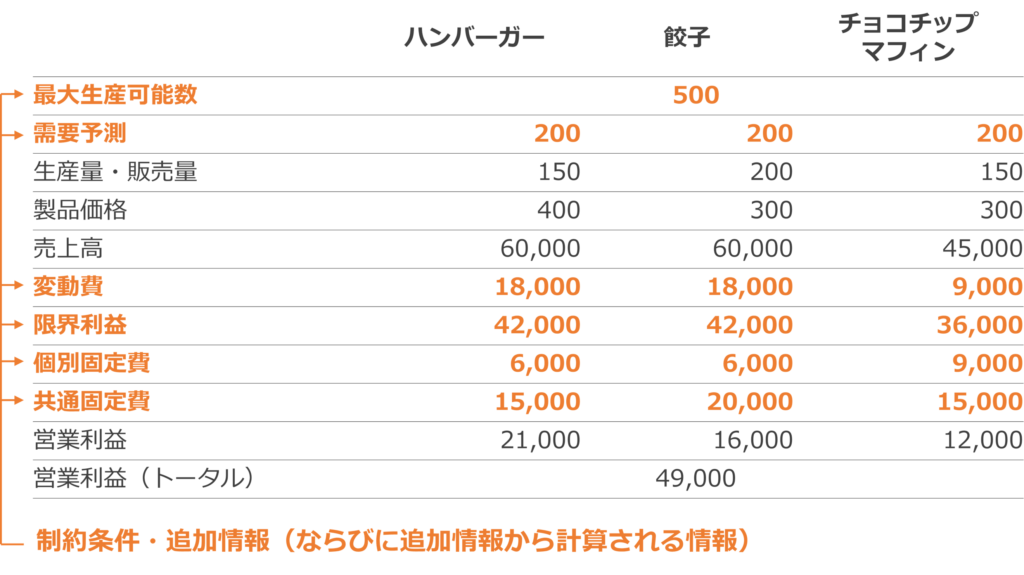

セグメントの売上高の組み合わせ

セールスミックスとは、各製品(または各セグメント・各事業)の「生産量・販売量」の組み合わせを表します。

例えば、D社が「ハンバーガー」「餃子」「チョコチップクッキー」を作っているとします。

この場合、D社のセールスミックスは上図の通りとなります。

ではこのセールスミックスが「最適かどうか?」はどうやって判断するのでしょうか?

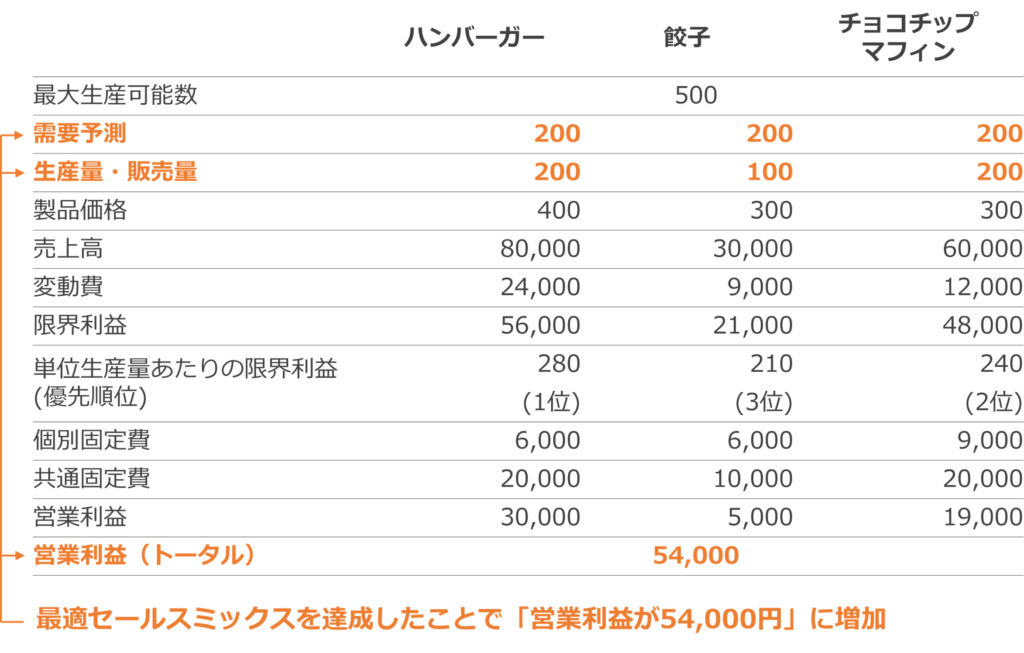

最適セールスミックス

最適セールスミックスとは「企業の利益を最大化するために各製品の生産量・販売量の最適な比率」を求めることです。

例えば、上図で示した「ハンバーガー」「餃子」「チョコチップマフィン」の例に以下の情報を加えます。

[制約条件]

- 最大生産可能数

- 各製品の需要予測量

[コスト詳細]

- 変動費

- 個別固定費

- 共通固定費(今回は生産量に応じて配賦)

(注)ハンバーガー、餃子、マフィンの個別固定費ってなんやねんというツッコミは受け付けませんw

上記の制約条件と情報が加わったとき、先ほどのセールスミックスは最適だったといえるでしょうか?

答えは「No」です。

理由は、単位生産量あたりの限界利益が大きい「ハンバーガー」「餃子」の生産量が需要予測量の上限値まで最大化されていないからです。

D社の最大生産可能数は500個なので、優先度の低い「餃子」の生産量を下げて、「ハンバーガー」「チョコチップマフィン」の生産量を上げるべきです。

なので、考え方としては

- 優先順位1位(ハンバーガー):150個→200個

- 優先順位2位(チョコチップ):150個→200個

優先度の高いハンバーガー、チョコチップは需要予測量のマックスまで生産し、ここまでで計400個。

最大生産可能数は500個なので、残りの100個の枠を餃子に割り当てます。

- 優先順位3位(餃子):200個→100個

すると、

最適セールスミックスを達成したことで「営業利益が49,000円から54,000円に増加」しましたね。

最適セールスミックスの求め方

- 「経営資源1単位当たりの限界利益」を用いて優先順位を決める

- 制約条件(最大生産可能数、作業可能時間)を基に優先順位の高い製品から経営資源を割り当て、構成比を決める

制約条件が「複数」ある場合は線形計画法(LP)という方法を用いらなければなりません。

ただし、中小企業診断士試験では問われませんので、ご参考程度の情報です。

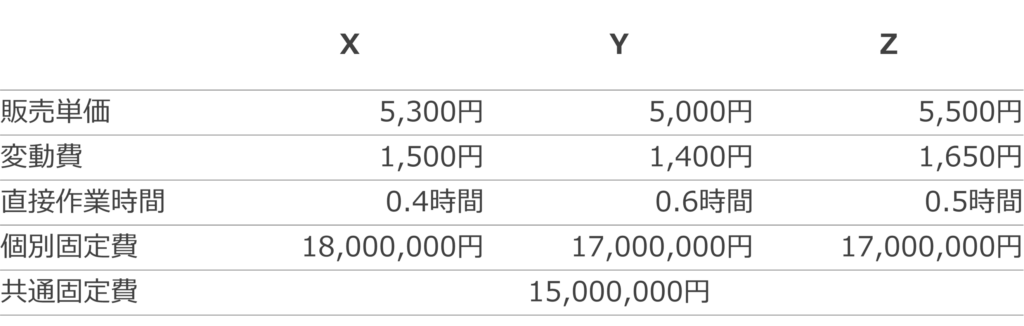

過去問(事例IV:平成26年度第3問)

それでは、ココからは過去問(事例IV:平成26年度第3問)を見ていきましょう。

[事例IV:平成26年度第3問(改題)]

D社のセントラルキッチン部門における人気商品X,Y,Zのロット単位当たり原価情報などは以下の資料の通りである。生産はロット単位で行われている。生産したものは全て販売可能であり、期首・期末の仕掛品などはないものとする。

(設問2)

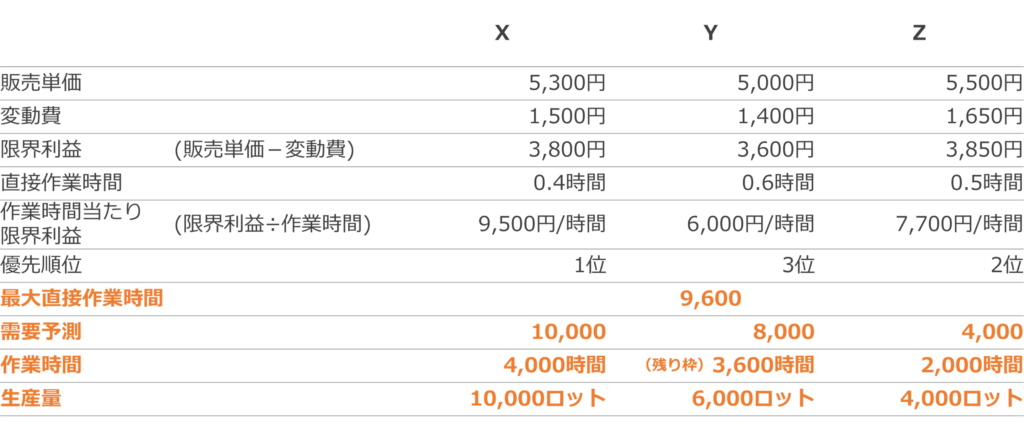

平成27年度の需要予測がX, Y, Z の順で、10,000、8,000、 4,000 (それぞれロット数)と予想されている。平成27年度の工場における最大直接作業時間が年間9,600時間とした時、営業利益を最大化するX, Y, Zの生産量の構成比を求めよ。

設問2

これは最適セールスミックスを求める問題なので、下記のステップで進めましょう。

- 「経営資源1単位当たりの限界利益」を用いて優先順位を決める

- 制約条件(最大生産可能数、作業可能時間)を基に優先順位の高い製品から経営資源を割り当て、構成比を決める

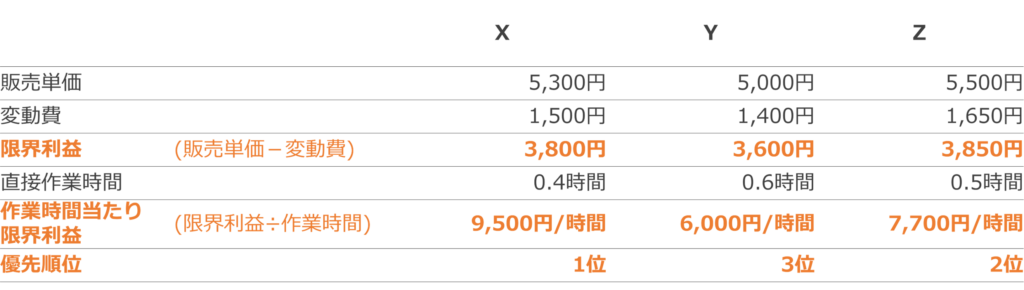

ステップ1:優先順位を決める

まずは「経営資源1単位当たりの限界利益」を求めることで「優先順位」を決めます。

今回の問題は製品ごとに作業時間が異なりますので、作業時間当たりの限界利益となることに注意しましょう。

ステップ2:構成比を決める

次にステップ1で求めた優先順位を基に「構成比」を求めます。

ここでポイントになるのが「Yの生産量」です。

Yは8,000ロットの需要が予測されておりますが、優先順位が3位なので「最大直接作業時間の制約上、生産量を抑えざるを得ません」。

優先順位1位と2位のXとZの生産に対して「4,000+2,000=6,000時間」が割り当てられているため、Yに割り当てられる作業時間は「9,600-6,000=3,600時間」となります。

つまり、Yの生産量は「(3,600時間)÷(0.6時間/ロット)=6,000ロット」となります。

答え:営業利益が最大となる構成比は下記の通り。

- X=10,000ロット

- Y=6,000ロット

- Z=4,000ロット

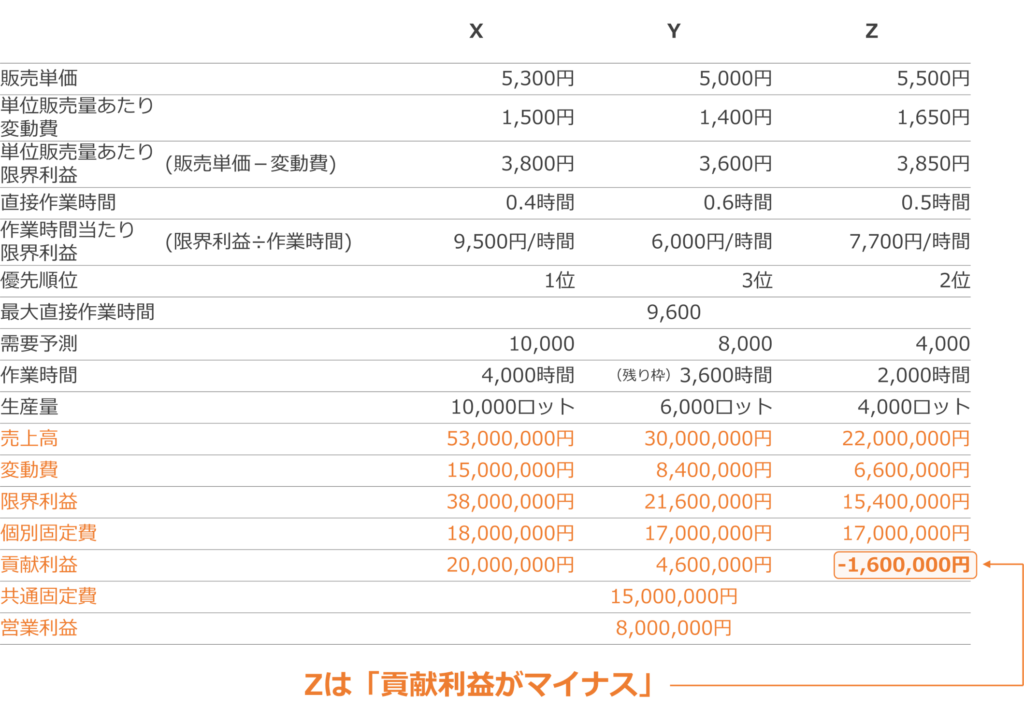

(参考)貢献利益がマイナスでも生産すべきか?

ここからはご参考情報ですが、上記の問題で気になるポイントが一点あります。

それは「貢献利益がマイナスでも生産を継続すべきか?」という点です。

先ほどの解答の構成比を基に貢献利益を算出すれば分かるかと思いますが、「Zは貢献利益がマイナス」となります。

以下の記事で解説した通り「貢献利益がマイナスである製品・事業は撤退の対象になる」ことがあります。

これは貢献利益でマイナスを出している製品から撤退することで「個別固定費を回避し、営業利益を増加させられる可能性があるから」です。

参考までに、Zの生産を止めた分、Yの生産に4,800時間割り当てた場合の計算結果は以下の通りとなります。す。

営業利益が「8,000,000円」から「16,800,000円」に増加することが分かります

では試験ではどのように対応すれば良いのか?

中小企業診断士試験では解答が開示されませんので、絶対とは言えませんが、以下の対応をお勧めします。

1.設問文に個別固定費が回避できる旨記載されていた場合

- 各製品の貢献利益を算出し、マイナスの製品からの撤退ケースも考える

2.設問文に個別固定費が回避できる旨、明示されていない場合

[時間に余裕がある場合]

- 各製品の貢献利益を算出

- 貢献利益がマイナスの製品があった場合は、「解答用紙に個別固定費が回避できない前提であること、しっかり明記」

- 貢献利益がマイナスの製品が無かった場合は、②の注記は記載しないこと

[時間に余裕が無い場合]

- 何も考えず、「経営資源1単位当たりの限界利益」を基に優先順位を決め、最適構成比を求める。注記はしないこと。

設問文に「個別固定費の回避可否についての記述があるか否か?」は必ずチェックしましょう

まとめ

以上、本記事では「セールスミックス問題」の解き方について解説させて頂きましたが、いかがでしたでしょうか?

本記事が皆さまのお悩みにダイレクトにお答えできていれば嬉しいです。

もし、「この論点良く分かんない」「この論点もうちょっと深掘りして欲しい」みたいな要望があれば是非コメント下さい。

可能な限り解答させて頂きます。

それでは最後まで読んで頂きありがとうございました。