どうも、Tomatsuです。

「経営分析」は中小企業診断士2次試験の事例IV(財務・会計)における超重要問題ですが、なかなか点数が安定しないという方も多いのではないでしょうか。

本記事では、そのような方々向けに「経営分析」を10分以下で確実に解くための3つの手順についてポイントを交えながら解説したいと思います。

経営分析は毎年問われますし、得点配分も高いです(25点)。

この記事の内容をしっかりモノにし、経営分析は必ず取れるようなレベルをめざしましょう。

- 経営分析の正しい手順が分からない方

- 使う指標で迷ってしまう方

経営分析を10分以下で確実に解くための3つの手順

経営分析の手順を下記のとおりです。

- 経営指標の比較

(前期比較・同業他社比較) - 与件文を読み、指標を決定

- 解答記述

ポイントを交えながら各手順について解説していきたいと思います。

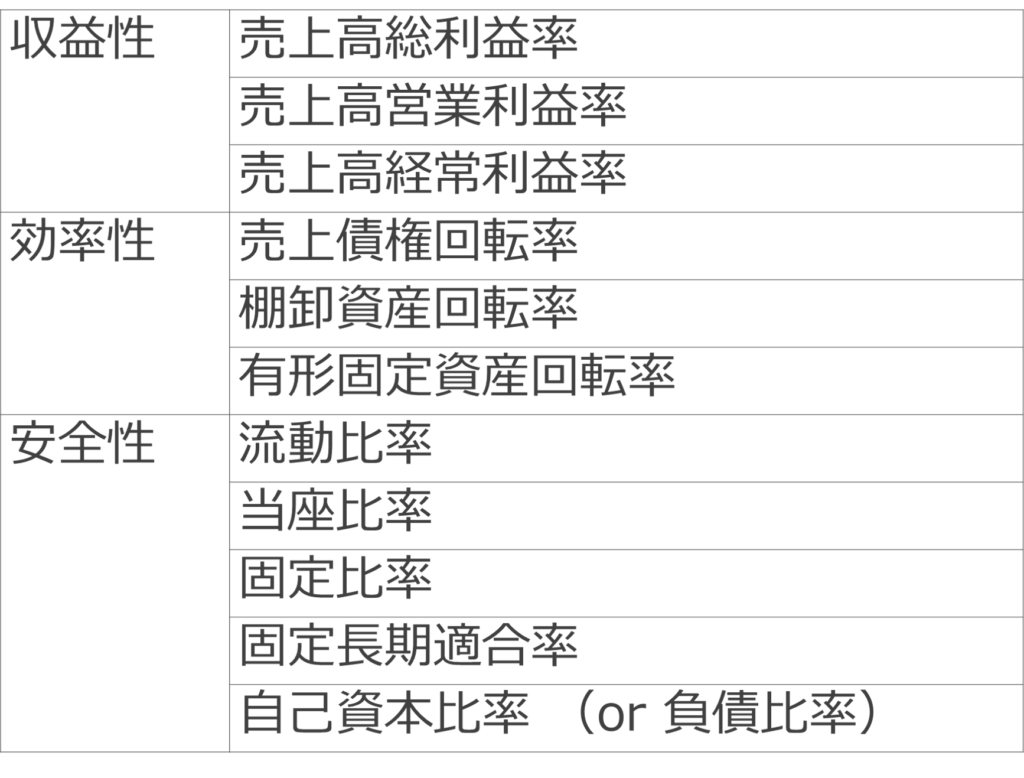

①経営指標の比較

経営分析における最初のステップは「経営指標の比較」です。

比較すべき指標は下記のとおり。

この指標以外は基本的に使うことはありませんので、計算する必要なしです。

ここでどの指標を計算するかを迷っていたら時間をロスしてしまいますので、試験開始の合図が出たら、真っ先に取り掛かれるよう頭に叩き込んでおきましょう。

試験開始の合図とともに「与件分析」から開始する人がおりますが、これははっきり言っておすすめできません。

経営指標の比較をしないと、どこに着目しながら与件を読めばよいのか分からず結局時間のロスに繋がるからです。

スピードアップのコツ:「売上高の比率」を使う

比較計算をスピードアップさせるためのコツを紹介します。

それは「売上高の比率」を使うことです。

どういうことでしょうか?

多くの方は指標の比較計算を行う際、それぞれの指標を一つずつ計算されているかと思いますが、これははっきり言っておすすめできません。

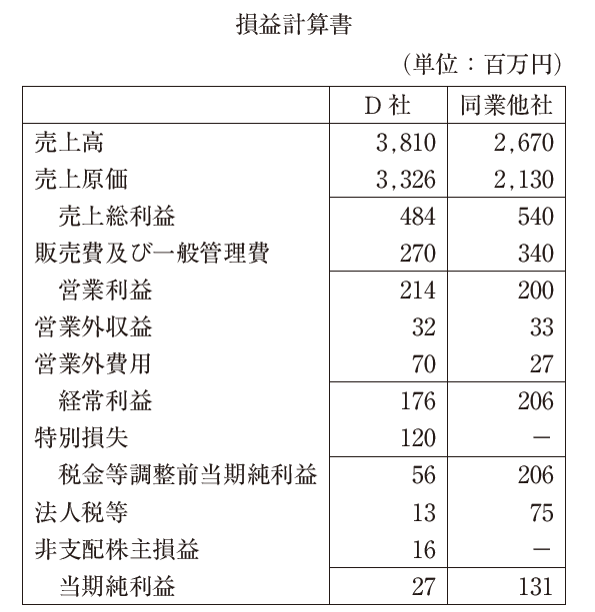

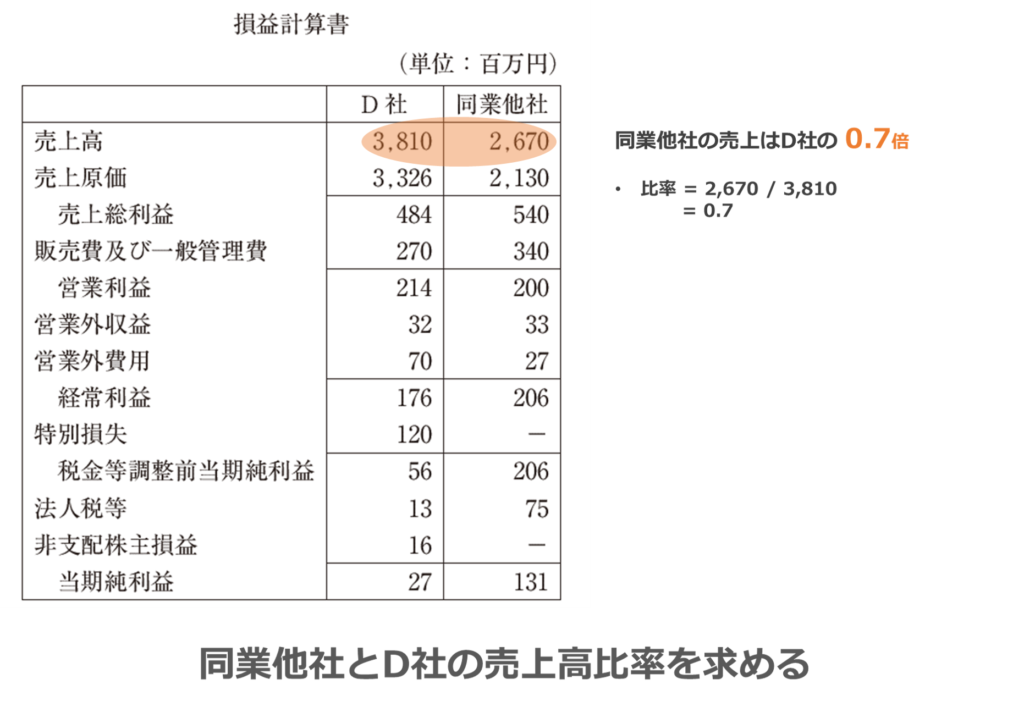

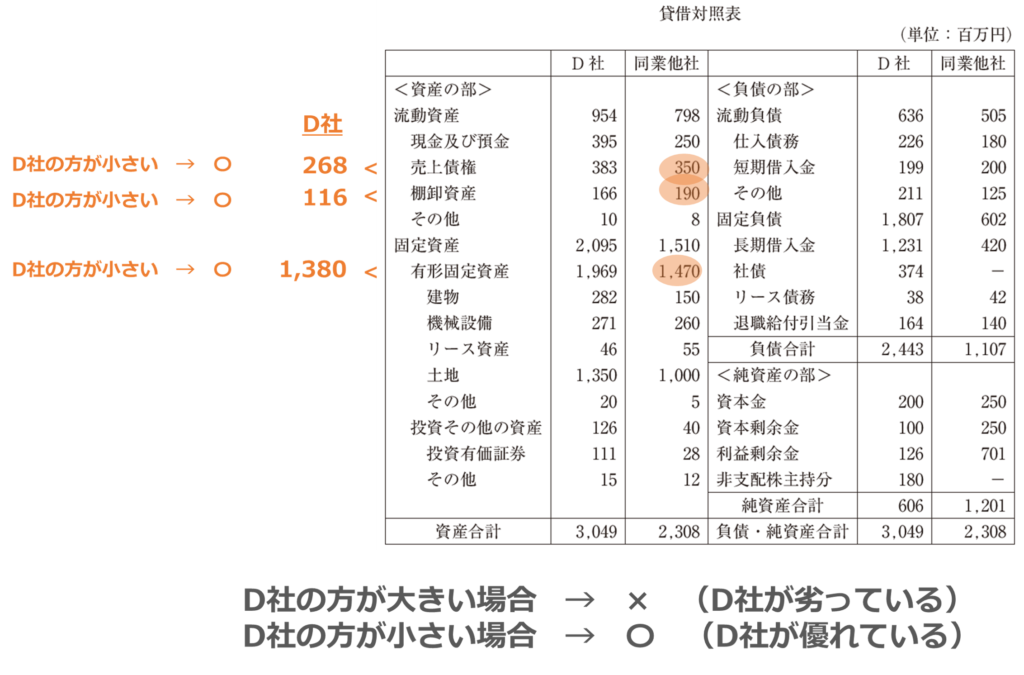

例えばH29の事例IVでは、つぎの財務諸表が与えられており、

多くの方は、収益性指標を下記のように埋めていくイメージで取り組んでらっしゃるかと思います。

この方法は確実にみえますが、計算機を叩いてメモを取るだけでも5分以上はロスしてしまいますよね。

これでは時間ばかり食ってしまいますのでおすすめできません。

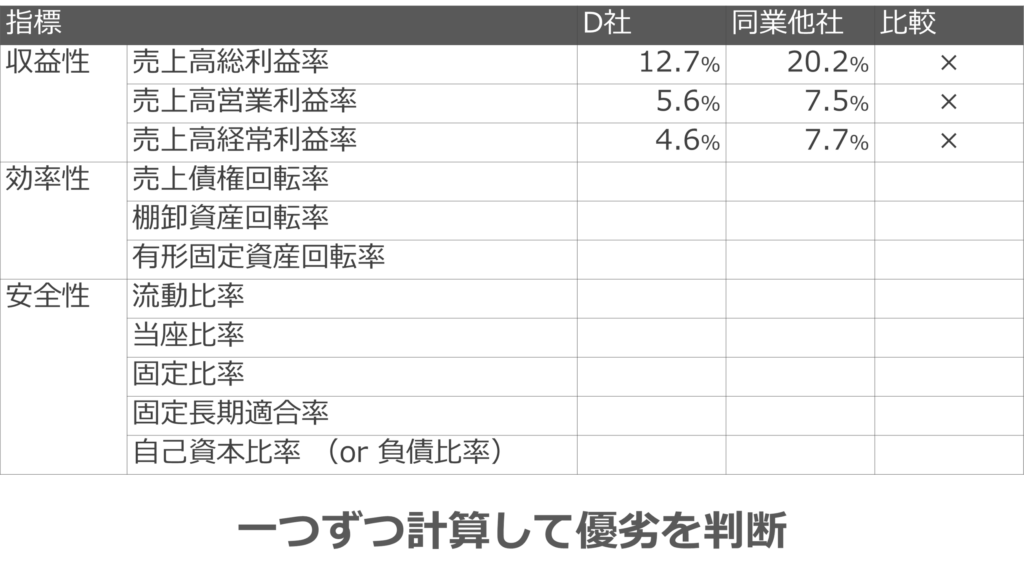

経営分析の序盤で求めたいのは、各指標の「実際の値」ではなく比較上の「優劣」です。

比較上の優劣を判断するだけなら、上記よりも良い方法があります。

それがD社と同業他社の「売上高の比率」を使う方法です。

ステップは下記の通りです。

- 売上高比率を計算(前期 vs 当期、D社 vs 同業他社)

- 比率を掛ける

- 大小を比べる

一つずつみていきましょう。

ステップ①:売上比率を掛ける

まずはD社と同業他社の売上高比率を求めます。

H29の場合は「0.7倍」ですね。

年度によっては比較対象が「前期 vs 当期」になりますが、やるべきことは同じです。

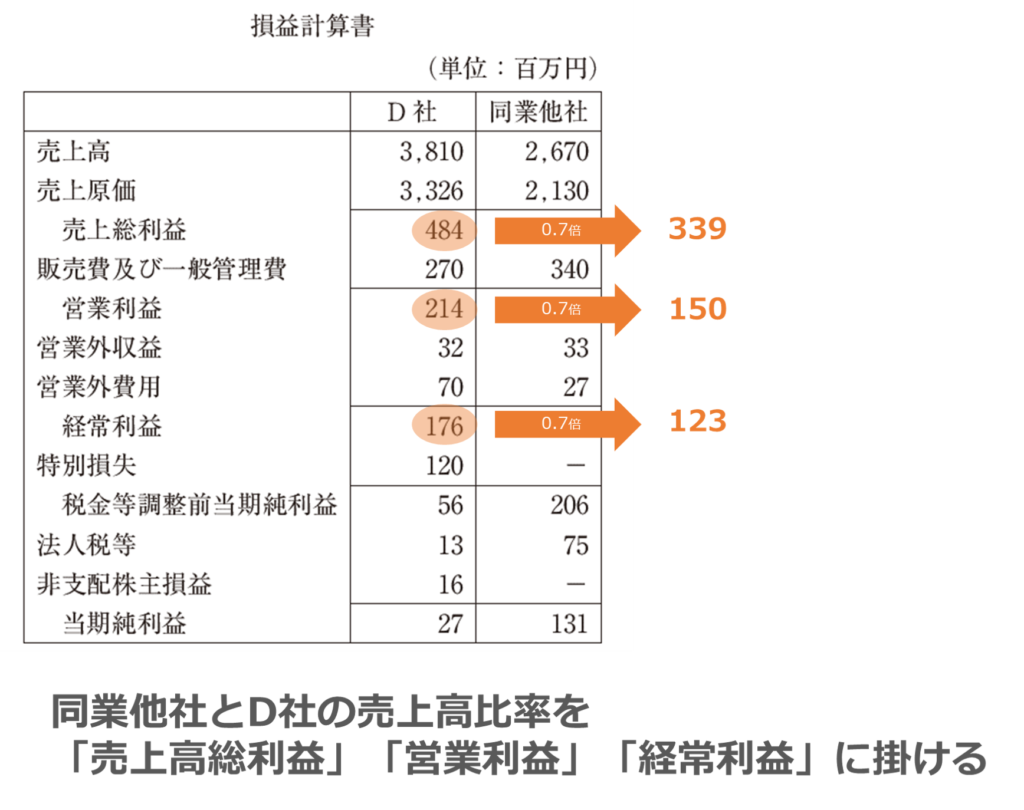

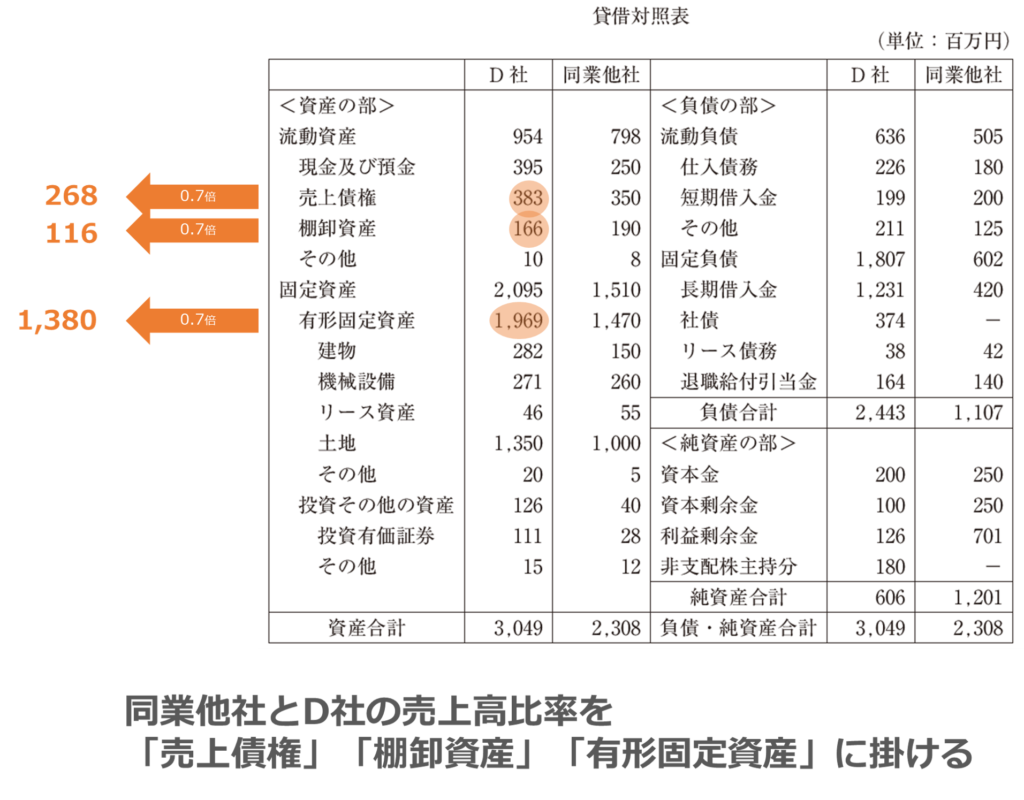

ステップ②:比率を掛ける

次に、売上高比率をD社の「各利益」および「資産の部の各勘定科目」に掛けていきましょう。

[各利益(収益性指標の材料)]

- 売上高総利益

- 営業利益

- 経常利益

[資産の部勘定科目(効率性指標の材料)]

- 売上債権

- 棚卸資産

- 有形固定資産

具体的には、下記のとおりです。

時短のため、与えられている財務諸表の脇にメモできると良いですね。

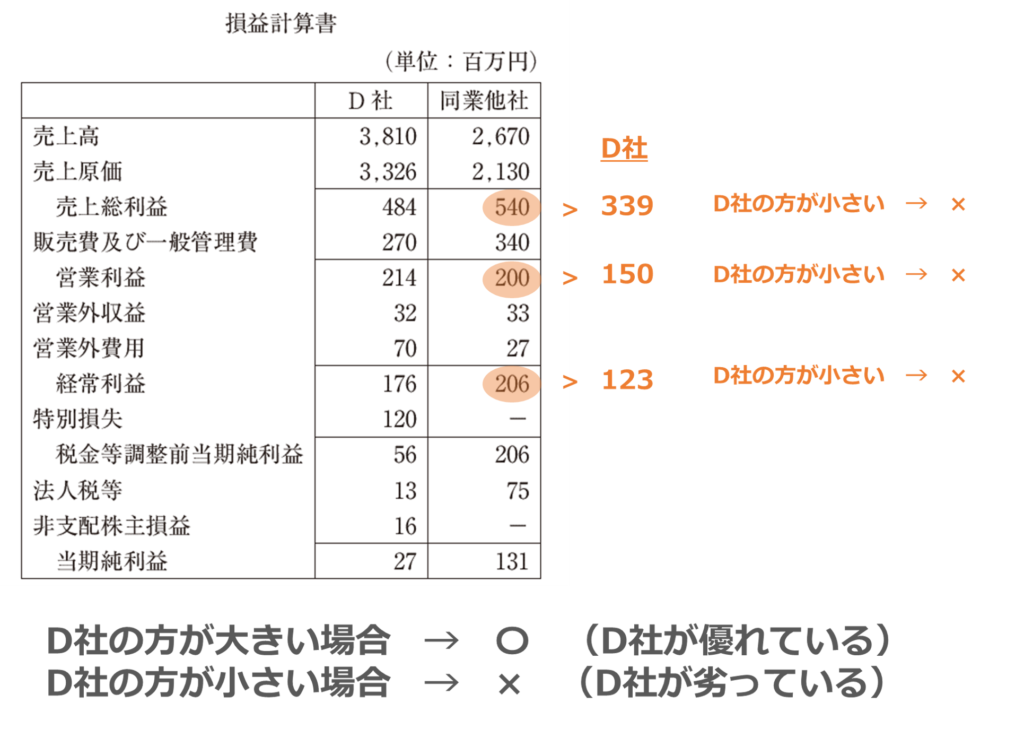

ステップ③:大小を比べる

最後に、値の大小を見ながら優劣を判断します。

[収益性指標]

- D社の方が大きい場合 → 〇

- D社の方が小さい場合 → ×

[効率性指標]

- D社の方が大きい場合 → ×

- D社の方が小さい場合 → 〇

収益性指標と効率性指標で考え方が逆なので気をつけましょう

収益性・効率性指標は上記のやり方で1分以内で優劣が判断できるようにしておくと良いです。

安全性指標(流動比率、自己資本比率など)については特別な時短術はありませんので、一つずつ丁寧かつスピーディに計算していくトレーニングを積んで下さい。

慣れてくると計算機を使わずとも優劣が判断できるようになりますので、余裕がある方は、暗算で求めるトレーニングも積むと良いと思います。

②与件文分析・指標の決定

次に「与件文分析・指標の決定」に取り掛かります。

本手順におけるゴールは、与件文をヒントに「3つの指標をすみやかに導くこと」です。

この「すみやかに」がポイントなのですが、ここでどの指標を使うのかを迷ってしまいますと大変な時間ロスに繋がります。

そこで、すみやかに指標を選択するためのポイントを数個紹介します。

- 収益性・効率性・安全性から一つずつ選択

- 収益性指標は売上高総利益率が最優先

- 自己資本比率か負債比率か

一つずつ解説していきます。

収益性・効率性・安全性から一つずつ選択

経営分析では毎年恒例のように、三つの経営指標について取り上げることを要求されます。

例えばH29第1問の設問1では下記のような問われ方をしています。

H29 事例IV 第1問(設問1)

D社と同業他社のそれぞれの当年度の財務諸表を用いて経営分析を行い比較した場合、D社の課題を示すと考えられる財務諸表を2つ、D社が優れていると思われる財務諸表を1つ取り上げ、。。。(以下省略)

この際、三つの指標の選択方法を考える上で最も大事な切り口は

「収益性指標」「効率性指標」「安全性指標」から一つずつ選ぶこと

です。

これを自分ルールとして決めておけば、指標選びで悩むことはなくなります。

時には「効率性指標から二つ選ぶべきでは?」と迷ってしまう難問があたることもあります。

ただ、このような状況に出くわしたとしても、まずは3つの切り口から選んで、とにかく解答を埋めてみて下さい。

ここで手を止めてしまうと残りの問題に使える時間がドンドン減ってきます。

納得がいかない指標選びに終わったとしても、残りの問題を解き終わって、もし時間が余ったら戻ってくるというスタンスを取ることをおすすめします。

あなたが指標選びに迷っている、ということは他の受験生も同じように悩んでいるはずです。

指標を外してしまったとしても部分点は期待できますので、まずは割り切るというスタンスを取ってスピードを最優先することをおすすめします。

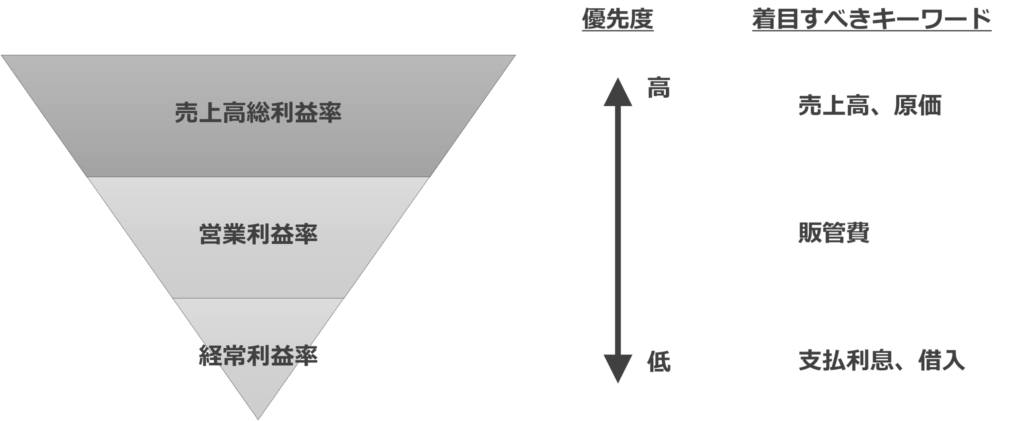

収益性指標は売上高総利益率を最優先

次に収益性指標選びのポイントについて解説します。

収益性指標のうちどれを採用するべきか迷った場合は、まずは「売上高総利益率」に着目して下さい。

理由は単純で、売上高総利益率が最も当期純利益に与える影響が大きく、最重要だからです。

ただし、与件文に「販管費」や「支払利息」「借入」など、「営業利益率」「経常利益率」に関わる指標について特筆すべき内容が記載されていた場合は別です。

例えばH28では与件文に下記の記述があったことから、正解とされる収益性指標は「売上高経常利益率」でした。

県外進出の一方で、D社は、本社機能の充実に加え、人材育成の拠点となる研修施設の拡充、新規出店の目的で、用地代を含め約8億円を投じて新しい本社社屋を建設する計画である。投資資金は、自己資金と借入れによって調達する。。。。

この記述のみで「売上高経常利益率」を選択するという結論にはなりませんが、この「借入」というキーワードに過敏反応できた方は、下記に気づくことが出来たはずです。

- 前期と比べて有形固定資産が大幅に増加しており、その原資として大きな借入を実行している

- 営業外費用が前期と比べて2倍以上になっており、利益を切迫している

以上のように、与件文で着目すべきポイントを予めおさえておけば、指標選びがスムーズにいくと思います。

- 基本スタンスとしては「売上高総利益率」を最優先

- 与件文に「販管費」「借入」「支払利息」関連のキーワードが出てきたら過敏反応

自己資本比率 vs. 負債比率

自己資本比率、負債比率は実質的に同一の指標と見なせますので、どちらを使うべきかで悩んでいる方も多いと思います。

私がお勧めしているのは、資本面での課題が取り上げられている時は「自己資本比率」、負債面での課題が取り上げられている時は「負債比率」を選択するというスタンスを取ることです。

自己資本比率を選ぶべきケース

- 資本面の課題が言及されている場合

負債比率を選ぶべきケース

- 負債面(過剰な借り入れ、など)の課題が言及されている場合

では例を見てみましょう。

H20では与件文に下記記述がありました。

- 設備更新に要する資金が体力に比べて課題である

- 必要であれば出資を含む資本面での支援をしてもよいとの申し出を受けている

この場合の正解は明らかに「自己資本比率」ですよね。

一方、先ほども取り上げたH28では「過剰な借入」を着目すべきとお伝えしましたが、この場合は「負債比率」を選択すべきでしょう。

ここでは、その他の安全性指標について触れませんでしたが、資金繰りに課題がある場合は流動比率や当座比率を選択すべきです。

安全性指標の解答は「自己資本比率」か「負債比率」の二者択一となることが多いですが、このポイントは心に留めておいてください。

③解答記述

手順①~②がスムーズにいったとしても、それを解答に落とし込むのに時間が掛かってしまうようであれば意味がありません。

解答作成に時間がかからないよう自分が使いやすい解答の型を用意しておく必要があります。

ここでは、私が個人的に使っていた型を紹介します。

解答の型

[収益性指標]

長所(または短所)は、○○による△△と□□による××で、収益性が高いこと(または低いこと)。

[効率性指標]

長所(または短所)は、○○による△△と□□による××で、効率性が高いこと(または低いこと)。

[安全性指標]

長所(または短所)は、○○による△△と□□による××で、安全性が高いこと(または低いこと)。

○○、△△、□□、××は与件文の記述をそのまま使うことをおすすめします。

また、字数が限られており、解答の因果関係を端的に説明したいときにつかえるキーワードを幾つか紹介します。

[収益性]

- 技術力があり収益性が高い

- 市場からの評価が高く収益性が高い

など

[効率性]

- 在庫過多で効率性が低い

- 老築化で効率性が低い

など

[安全性]

- 借入依存体質で安全性が低い

- 純資産が少なく安全性が低い

など

最後に

本記事では、事例IVの経営分析を10分以内で解くためのポイントについて解説してきましたがいかがでしょうか?

経営分析を早く解くコツは、考える時間を極力減らし、体が勝手に動くレベルまで鍛錬を重ねることです。

ですので、本記事ポイントが抑えられたという方は、経営分析の過去問のヨコ解きをひたすらこなしてみましょう。

その際に使いやすい参考書が下記の「全知全ノウ(事例IV)」です。

この本は、論点毎(経営分析、意思決定会計、キャッシュフロー、など)に過去問がまとめられておりますので、ヨコ解きに向いています。

私は事例IVの対策をこの本一冊で完結させました。

本当におすすめですので是非手に取ってみて下さい。

みなさまのお悩みにダイレクトにお答えできていれば嬉しいです。

もし、「この論点良く分かんない」「この論点もうちょっと深掘りして欲しい」みたいな要望があれば是非コメント下さい。

可能な限り解答させて頂きます。

それでは最後まで読んで頂きありがとうございました。