どうも、Tomatsuです。

キャッシュフロー分析は中小企業診断士2次試験の事例IV(財務・会計)においても超重要な論点ですが、うまく覚えられないという方も多いのではないでしょうか。

本記事では、そのような方々向けにキャッシュフロー(間接法)の覚え方についてポイントを交えながら解説したいと思います。

キャッシュフロー問題が取れるか否かで合否が湧かれると言っても過言ではありません。

この記事の内容をしっかりモノにし、キャッシュフロー分析は必ず取れるようなレベルを目指しましょう。

- キャッシュフロー(間接法)の項目・計算法がなかなか覚えられない方

- キャッシュフローとP/L, B/Sの関係を知りたい方

- キャッシュフロー計算書を作れるようになりたい方

- 直接法は事例IVでは出てきませんので本記事では触れてません

- そもそもキャッシュフロー計算書とは?が知りたい方は財務・会計の基本│まずは財務諸表(P/L・B/S・C/F)を勉強しようを参照ください

キャッシュフロー(間接法)の覚え方

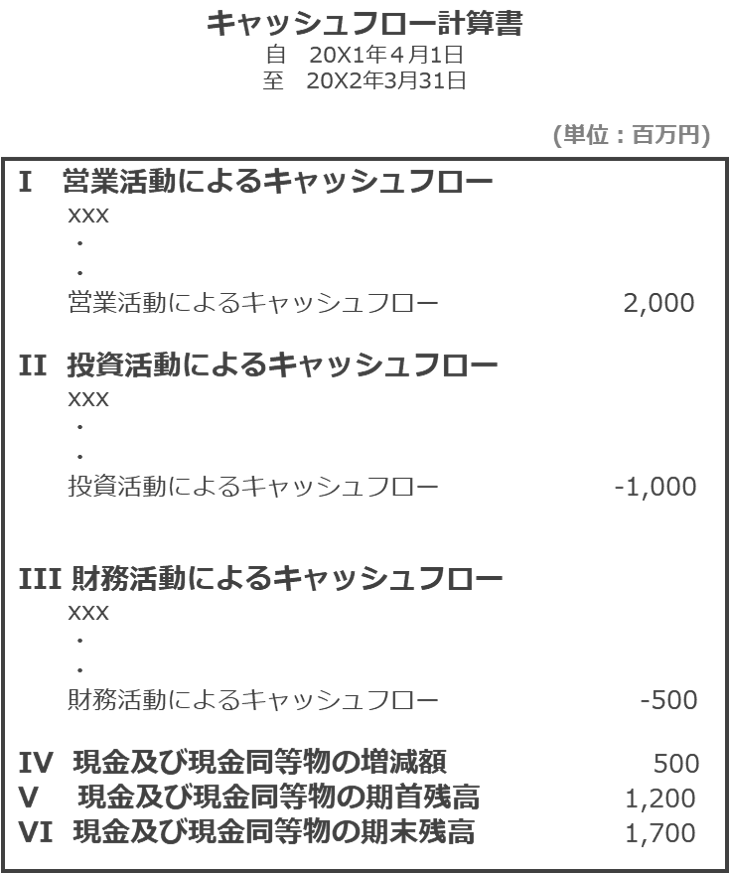

まずは簡単にキャッシュフロー計算書の目的・構造をおさらいしましょう。

キャッシュフロー計算書の目的

キャッシュフロー計算書の目的は、ある事業年度において会社がどのくらいキャッシュを増減させたかを表すことです。

P/L上の損益は「発生主義」なので、売上が生じる瞬間と会社に現金(キャッシュ)が入ってくるタイミングにはズレが生じることがあります。

このズレを認識し会社にどのくらい現金があるのか?を把握するために用意するのがキャッシュフロー計算書です。

おおまかな構造

キャッシュフロー計算書のおおまかな構造は下図の通りです。

下記の3つのカテゴリーに分けられるのが分かります。

- 営業活動によるキャッシュフロー

会社の本業の営業活動によるもの - 投資活動によるキャッシュフロー

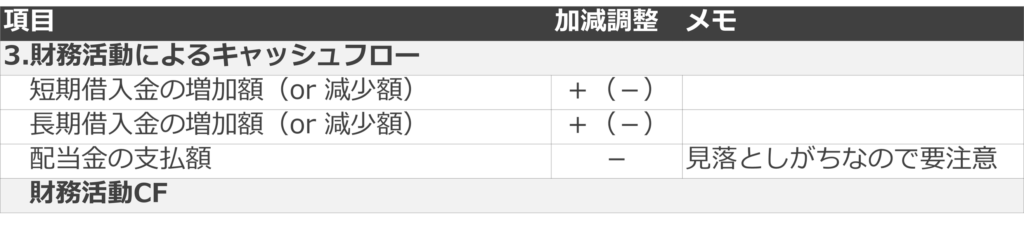

固定資産の取得などによるもの - 財務活動によるキャッシュフロー

借入や社債の発行などによるもの

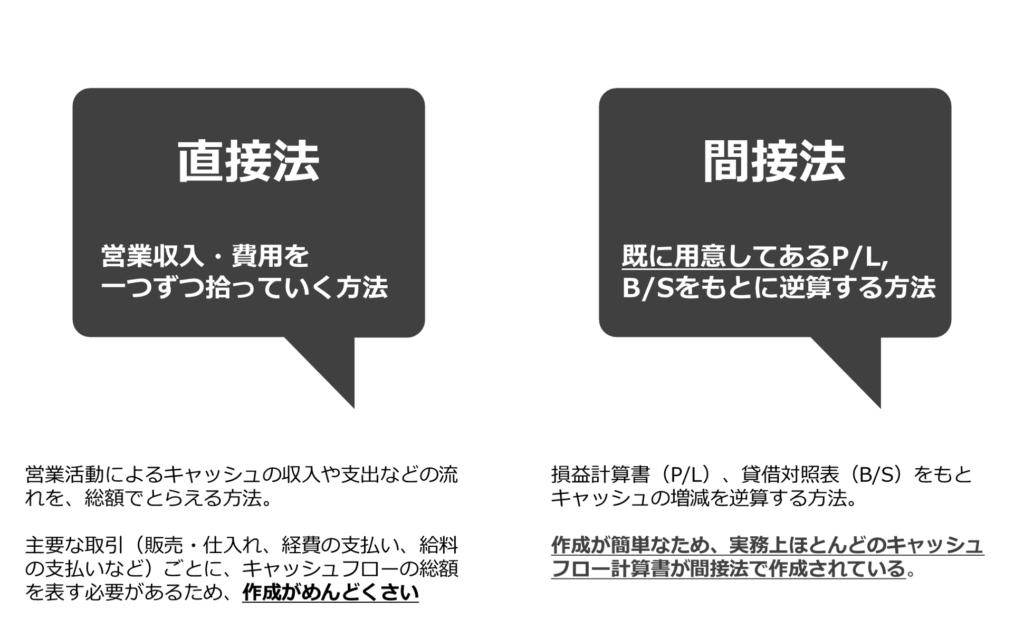

「直接法」と「間接法」

営業活動によるキャッシュフローは「直接法」「間接法」のいずれかで表示が可能です。

どちらも最終的な結果は一致しますが、計算プロセスが異なります。

事例IVでは、間接法のみが問われますので、本記事では間接法に絞って解説したいと思います。

- 「直接法」「間接法」に関わらず、投資活動、財務活動によるキャッシュフローの計算方法は同じです。

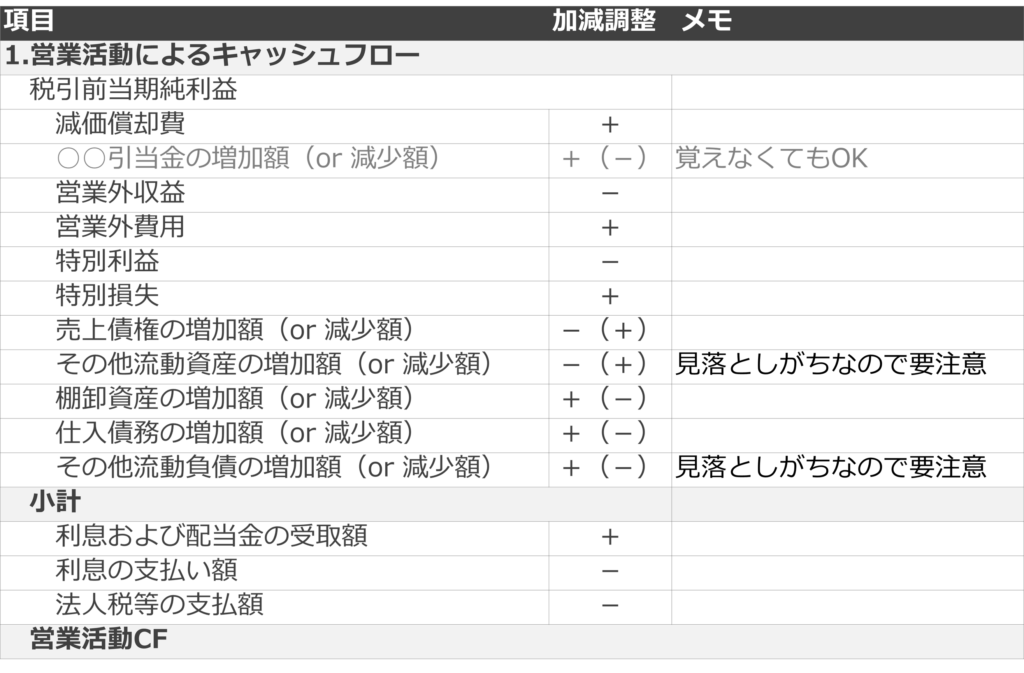

キャッシュフローで覚えるべき項目(試験対策)

事例IVでは、財務諸表(P/L, B/S)の情報からキャッシュフロー計算書を作成する力が求められます。

年度によっては解答項目を与えられることもありますが、何もない状態から作成させられることも多いです。

つまり、キャッシュフロー上の項目は「暗記」しておく必要があります。

下表に、診断士2次試験で覚えておくべき項目を網羅しました。

今すぐに覚える必要はありませんが、試験当日までに覚えておくべき項目のイメージ付けのために使って頂ければと思います。

営業活動によるキャッシュフロー(間接法)

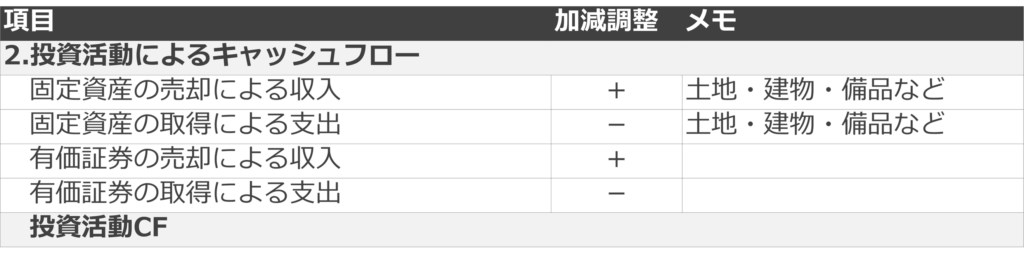

投資活動によるキャッシュフロー

財務活動によるキャッシュフロー

まずは過去問を解いてみる

暗記必須項目、目を通されましたでしょうか?

いきなりこれらを全て頭に入れるのは非常に困難です。

なのでまずは上表を参照しながら過去問を解いてみることをおすすめします。

問題を解きながら覚えていくことで、どの項目がP/L、B/S上のどの箇所と関係があるのかが把握でき、記憶への定着率も増します。

2~3問解いてみれば、おおよその感覚は掴めるかと思いますので、まずは過去問に挑戦してみて下さい。

おすすめ書籍

過去問に取り組む上で、おすすめなのが「事例IVの全知全ノウ」シリーズです。

本書の利点は「論点毎」に過去問・解説をまとめていることです。

キャッシュフローのみを練習したい時は、キャッシュフローの章(第5章)に移ってひたすら問題を解いていけば良い、という具合に論点強化にかなり使えますので、控えめに言って超おすすめです。

P/L, B/Sとの関係でキャッシュフロー(間接法)作成プロセスを覚える

いよいよ、ここからが本題です。

読者の方のなかには過去問をひたすら解いてても中々、キャッシュフローの計算プロセスが定着しないという方もいらっしゃるのではないでしょうか?

そのような方はおそらく「キャッシュフローとP/L, B/Sの関係がイメージできてない」ものと思われます。

ここからはキャッシュフローとP/L, B/Sの関係を見ながら計算プロセスを確認していきましょう。

過去問(H28)を題材にP/L, B/Sとの関係を確認

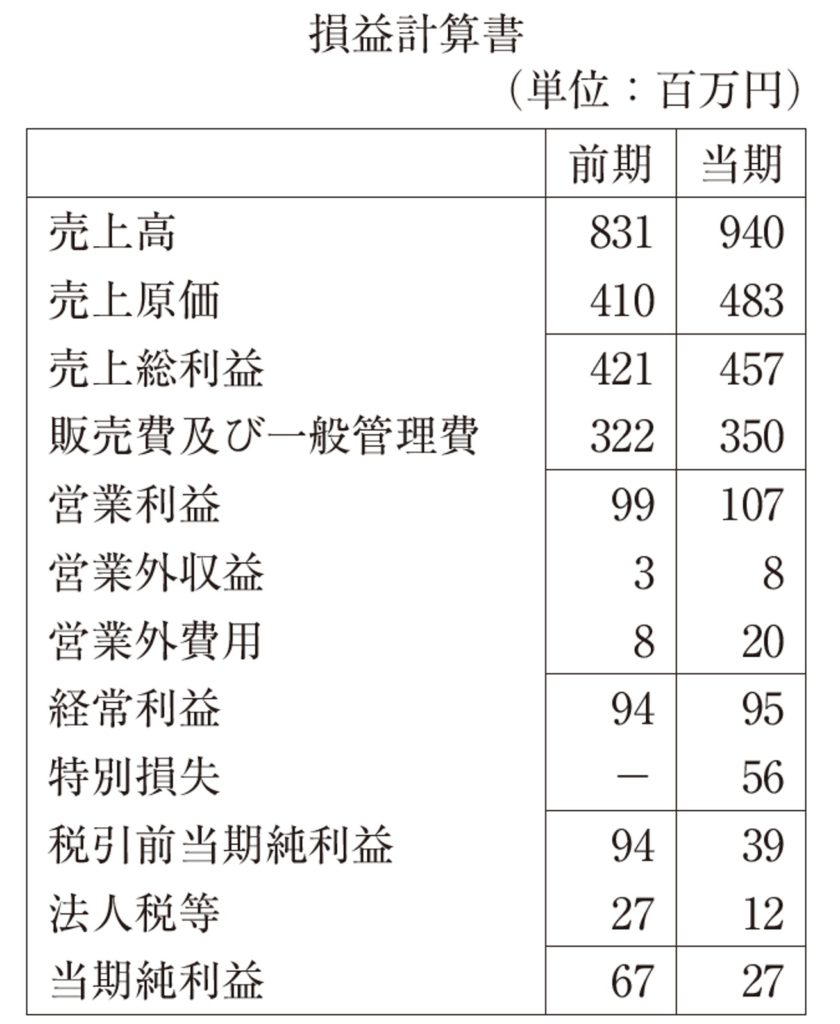

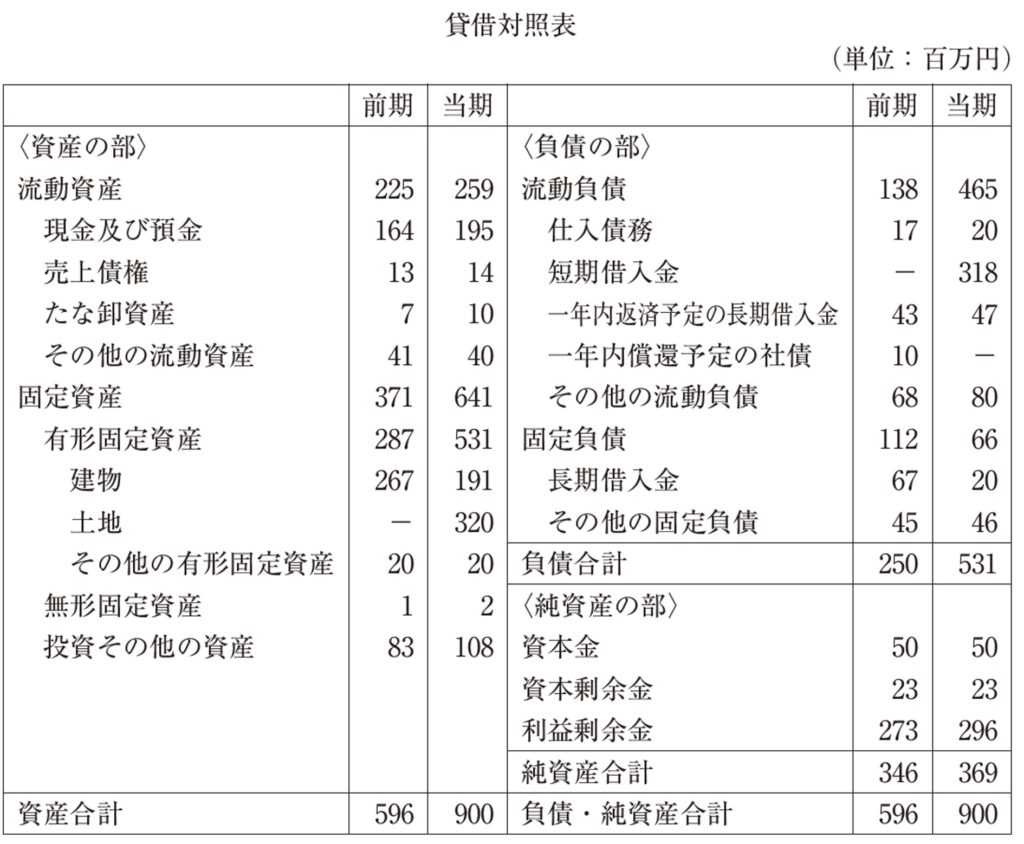

H28事例IVのキャッシュフローの設問を題材に、P/L, B/Sとの関係を見ていきましょう

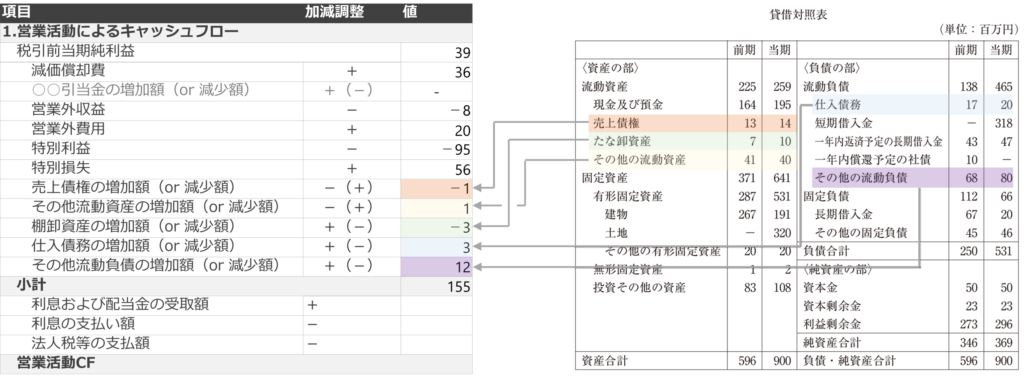

問題文では下表が与えられています。

[付記事項]

- 減価償却費 = 36百万円

- 受取利息 = 8百万円

- 利息の支払額 = 20百万円

- 法人税の支払額 = 12百万円

- 減価償却費は全て建物に係るものとする

- 特別損失は全て建物の減損損失に係るものとする

上記の情報から、どのように「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」の情報をまとめていくか、一つずつステップを確認しましょう。

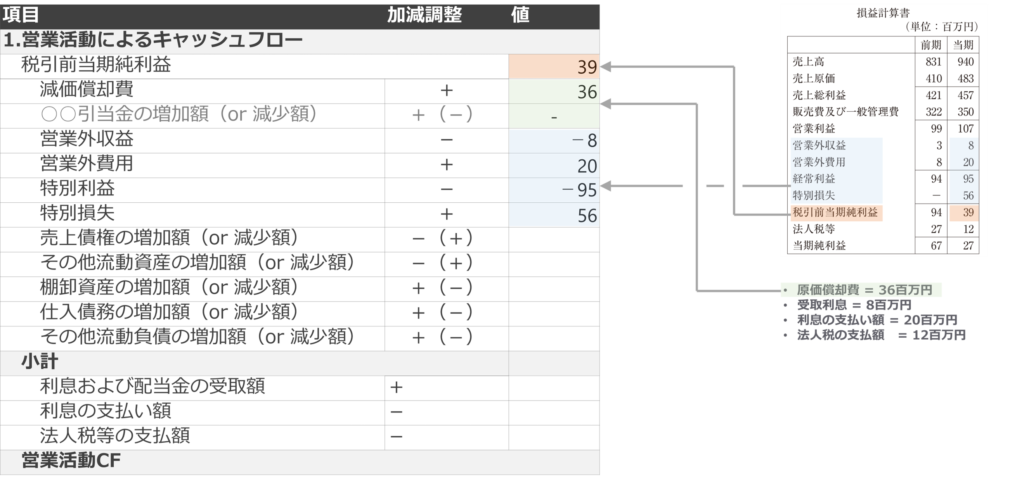

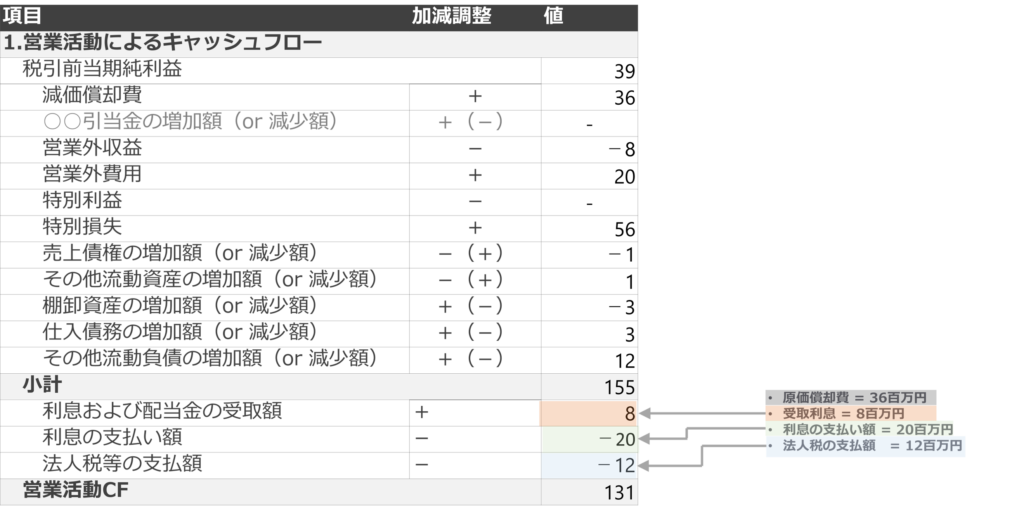

営業キャッシュフロー(間接法)

まずは営業キャッシュフローから見ていきます。

P/Lから税引前当期純利益、非資金損益項目、営業外損益・特別損益を引っ張ってくる

- 減価償却費は付記事項に含まれていますが、P/L上の売上原価か販管費の下にカッコ書きで記載されることの方が多い。

- P/Lにおいては前期項目を使うことはありませんので、まどわされないように!

次に運転資本の調整を行い、小計を計算

- B/Sで着目すべきは各項目の増減額(与えられていない場合は計算する)

- 資産の増加はマイナス調整

- 負債の増加はプラス調整

投資・財務活動に該当しないキャッシュフローの調整

- 法人税等の支払額はP/L上の法人税等とは必ずしも一致しませんので要注意(本問では法人税等の支払額は与えられています)

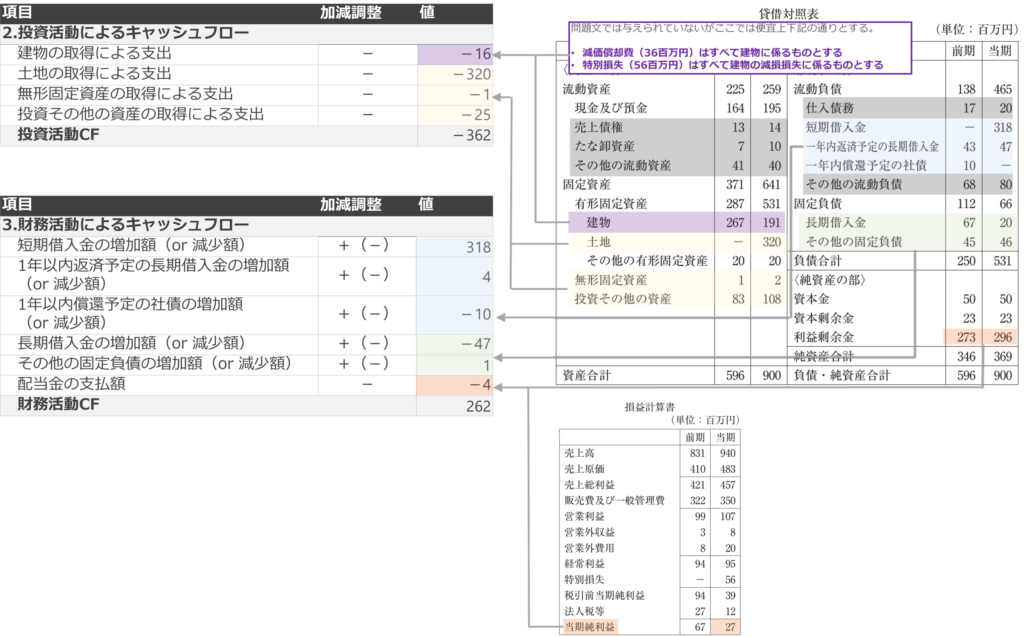

投資活動・財務活動によるキャッシュフロー

次に投資・財務キャッシュフローを一気に見ていきましょう。

- 減価償却費は固定資産から差し引く

- 負債の増加はプラス調整

[建物の取得による支出についての補足]

- 建物の簿価(前期末) = 267百万円

- 減価償却費 = 36百万円

- 減損損失(特別損失) = 56百万円

前期末の建物の簿価から減価償却費と減損損失を差し引くと

建物(当期末)=建物(前期末)-減価償却費-減損損失

=267百万円 - 36百万円 - 56百万円

=175百万円

となる。

しかし、B/Sによると建物(当期末)の簿価は「191百万円」であるため、

建物の取得に係る支出 = 191百万円 - 175百万円

= 16百万円

であることが分かる。

[配当金の支払い額についての補足]

- P/L上の当期純利益 = 27百万円

- B/S上の利益剰余金の増加額 = 23百万円

無配当の場合、P/L上の当期純利益とB/S上の利益剰余金の増加額は一致する。

言い換えると、一致していない場合は、差額分だけでの配当金の支払いが生じたと考えることが出来る。

配当金の支払い額=当期純利益-利益剰余金の増加額

=27百万円 - 23百万円

=4百万円

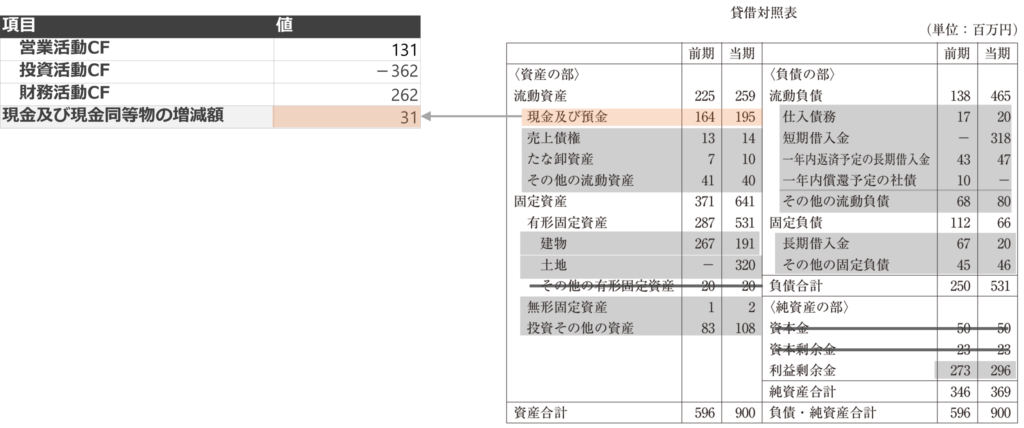

「現金及び預金」で検算

最後にB/Sの「現金及び預金」で検算します。

- 営業CF、投資CF、財務CFの和が「現金及び預金」の増減額と一致したらOK。

- 逆に一致しなければ、どこかで計算ミスをしている可能性が高いので要注意です。

- 使い終わったB/S項目にはチェックをつけましょう。全部使いきれていなかったら計算ミスの可能性あり。

まとめ

本記事では、事例IVのキャッシュフローの覚え方について解説しましたが、いかがでしたでしょうか?

記事中でも触れましたが、キャッシュフローをマスターするには過去問に取り組むのが一番手っ取り早いです。

ぜひ、早い段階に着手して毎日コツコツ練習を重ねていって下さい。

本記事が皆さまのお悩みにダイレクトにお答えできていれば嬉しいです。

もし、「この論点良く分かんない」「この論点もうちょっと深掘りして欲しい」みたいな要望があれば是非コメント下さい。

可能な限り解答させて頂きます。

それでは最後まで読んで頂きありがとうございました。

診断士試験の独学者のものです。

間接法による営業キャッシュフローの作成について、一点教えて頂けますと幸いです。

項目として一度、営業外収益を引き、営業外費用を足して小計したあと、利息受取・支払として加減することが、結局差引ゼロで意味がないように思うのですが、なぜこのような手順になっているのでしょうか?

診断士試験の解答プロセスとしては暗記しているのですが、本質的な部分がわかっておらず、ご教示頂けますと大変ありがたいです。

どうぞよろしくお願いいたします。

suomiさん、

コメント頂きありがとうございます!

本件、私も初めて間接法を学習した際、同じ疑問を感じましたので大変共感します。

さて、なぜ小計前後で差引ゼロになるような処理をするのか?なのですが、これはP/L上で計上すべき収益・費用(例:受取利息、支払利息)と、実際にキャッシュフローとして出入りする現金のタイミングにズレが生じるためです。

例えば、受取利息が発生(認識)していて、P/L上に受取利息(営業外収益)として1,000千円計上されていたとしても、相手方からの利息の入金がなければC/Fへの影響はゼロとなります(下記の例を参照ください)。

例:

[小計以上]

・税引前当期純利益=10,000千円

・営業外収益=1,000千円

・小計=9,000千円

[小計以下]

・利息の受取額=0千円

・営業CF=9,000千円

もちろんタイミングのズレさえ発生しなければ、こんな回りくどいやりかたをせずに済むのですが、現実としては上記のようにタイミングのズレが発生している状況であることの方が多いです。

プロセスとして暗記されているとのことで、診断士対策としては十分だと思いますが、もしもう少し踏み込んで勉強されたい、ということであれば「経過勘定」について調べてみることをお勧めします。

もちろんこの場でご質問頂く形でも、こちらとしては大変ウェルカムです。

以上、解答になっていますでしょうか?

suomiさんのお役に立っていれば幸いです。

今後ともよろしくお願い致します!

早速ご回答いただき誠にありがとうございます!

すごくクリアになりました!

なるほどー経過勘定…

診断士試験の範囲だと、触れているテキストがなかったので、あとネット検索も難しいなぁと思い、ずっともやもやしていました。

大変助かりました!

直接に試験に関わらなくても、背景まできちんと腹落ちしておくことは大事ですね。

またテキストにないような行間の不明点についてご質問させていただくことがあるかもしれませんが、差し支えない範囲で教えて頂けると幸いです。

どうぞよろしくお願いいたします。

はじめまして。今年受験予定者です。平成20年の事例4 第2問 設問1では、市販の解答を参照すると、売上高収入-操業費用=税引き前営業キャッシュフローとなっているようで、減価償却費を差し引いてないのですが、直接法であるという認識で正しいでしょうか?ブログでは、キャッシュフローは間接法のみが出題されると書かれておりましたので、かなり昔の過去問と現在では、状況が異なるのかもしれませんが、アドバイスをいただけると幸いです。

ペンギンさん、

コメントありがとうございます!

今年受験予定とのことで、日々の試験対策お疲れ様です。残り一月、体調に気を付けて下さいね。

頂いたご質問の件、大変申し訳ございませんが「試験で間接法のみが問われる」という点に少し語弊がありました。

「間接法のみが問われる」というのは「一からキャッシュフロー計算書を作成させるキャッシュフローに特化した問題」にのみ当てはまるとお考えいただければと思います。

NPVなど、意思決定会計の一部として計算させられるキャッシュフローに関しては直接法も問われますので留意ください。

なお、直接法と間接法の違いは

・直接法:取引ごとの総額から作成する方法

・間接法:P/L, B/Sから作成する方法

です。

「売上高収入ー操業費用」で求める場合は、取引ごとの総額からの記載に当てはまりますので、ペンギンさんがおっしゃる通り「直接法」となります。

(減価償却費は取引により発生するものではない非資金費用ですよね)

以上、解答になっていましたでしょうか?

ペンギンさんのお役に立っていれば幸いです。

引き続きよろしくお願い致します。

ご丁寧にご説明いただきましてありがとうございます。キャッシュフローに特化した問題と、NPVで計算するキャッシュフローは切り分けて考えなくてはいけないことに、遅まきながら気づきました。アドバイスいただけたことに感謝いたします。また、直接法はあまり勉強していなかったので、取引ごとの総額から作成する、つまり、減価償却費は取引で発生するものではないので、計算にいれる必要がないということですね。

独学で勉強しておりますと、事例4について市販のテキストで理解できない部分を補強していくのが大変だなと感じております。このようなコメントをいただくことができて本当に助かりました。まだ、苦手とするところがありますので、コメントさせていただくこともあるかもしれないのですが、よろしくお願いいたします。

ペンギンさん、

ご丁寧にコメント頂きましてありがとうございます!こうやってメッセージ頂けますとブログ継続の励みになります泣

減価償却費は取引で発生するものではないので、計算にいれる必要がないということですね。

>仰る通り、直接法においては減価償却費を計算に入れる必要はありません。

独学で勉強しておりますと、事例4について市販のテキストで理解できない部分を補強していくのが大変だなと感じております。

>テキストは痒い所に手が届かないことも多いので、独学の方は大変ですよね。。。

是非サポートさせて頂きたいと思いますので、ご遠慮なくコメント頂ければと思います。

よろしくお願い致します!