どうも、Tomatsuです。

「取替投資」は中小企業診断士2次試験事例IV(財務・会計)において、意思決定会計(NPV、回収期間法など)で問われる超重要な論点です。

1次試験と比べて問題構成が複雑なので「苦手意識」を持っている方も多いのではないでしょうか。

本記事では、そのような方々向けに「取替投資」のポイント・解き方について分かりやすく解説させて頂きます。

本論点は複雑すぎて正解できない受験生が多いため、正答できたときの合格への貢献度はものすごく大きいです。

この記事の内容をしっかりモノにし、取替投資は高い確率で正答できるようなレベルをめざしましょう。

- 事例IVの意思決定会計が苦手な方

- 取替投資の基本を学びたい方

本題に移る前に少しだけPRさせてください。

ブログ運営者(松尾)のYouTubeチャンネルを開始しました!

「診断士の先輩との雑談ラジオ」「マーケティングを切り口に顧問契約を獲得する方法」など配信しております。

受験の箸休めにぜひご覧ください(いいね、チャンネル登録、コメントいただけると嬉しいです)

取替投資とは?

まずは簡単に取替投資とは何か?について簡単に解説します。

取替投資とは「既存設備と同じ機能を持つ新しい設備への投資」を指します。

基本的には「老朽化して動かなくなった設備の取替え」や「効率の良い新しい型番(モデル)への取替え」など生産性を向上(または回復)させるための投資となります。

最近では脱炭素化など環境面を意識したケースも増えています。

[例]

- 重油ボイラーからLNGボイラへの燃転

- 再エネの導入、など

財務・会計的に何がどう変わるのか?

では取替投資を行うと財務面で何がどう変化するのでしょうか?

いくつかありますが代表的なものを見ていきましょう。

[経常的な影響]

- 増産に伴う営業収入の増加

- 効率化に伴う営業支出の減少

- 新設備による減価償却費の増加

など

[単発的な影響]

- 設備投資に伴うキャッシュの減少

- 既存設備の売却に伴うキャッシュの増加

- 既存設備の除却(非資金費用の増加)に伴う税支払額の減少

- 品種増に伴う在庫の増加(運転資金の増加)

など

取替投資は複雑になりやすいので、「経常的な影響」と「単発的な影響」に分けて考えるのがポイントです。

設備を売却する場合、その時点での帳簿価格との差額に応じて「固定資産売却益」または「固定資産売却損」が発生することがあります。

これは税金の計算に影響しますので要注意です。

詳しく知りたい方は以下の記事を参照ください。

NPVや回収期間法で判断

当たり前ですが、取替投資には「投資」が伴います。

なので、その「投資額」よりも大きいリターン(経済効果)がなければ取替投資に踏み込むべきではありません。

この意思決定をする際には、1次試験で学んだ「NPV法」や「回収期間法」といった意思決定会計の手法を使います。

「NPV法や回収期間法が全く分からない」という方は、1次テキストに戻って再学習してから戻ってきて下さい。

取替投資(NPV)の解き方を分かりやすく解説

さて、ここからは事例IVの取替投資問題の解き方について解説します。

対象は下記とします。

下記のNPVを比較させ、どちらを採用すべきかを問う問題

- 既存設備を使い続けるケース

- 新しい設備に投資するケース

この類の問題が出たら下記の手順で取り組みましょう。

[解答手順]

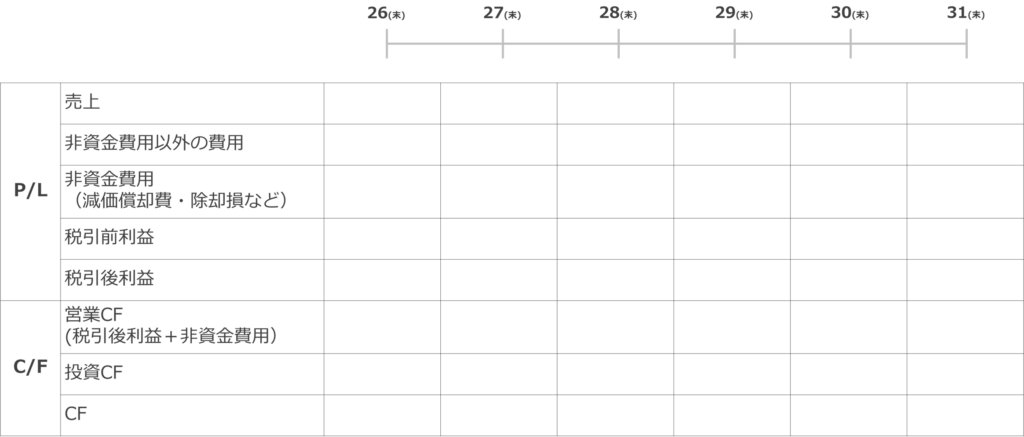

- タイムチャートを作成

- 状況の整理(各年度のCFを求める)

- NPV・回収期間の計算

手順①:タイムチャートを作成

まずは時間軸を把握するためタイムチャートを作成します。

意思決定会計問題は、与件・設問が複雑になりがちなので、文章のまま読み進めても内容がぜんぜん頭の中に入ってきません。

なので、まずは設問で問われている内容をタイムチャートに落とし込みましょう。

例えば

平成27年度から平成31年度までの5年間における予想税引後キャッシュフローの正味現在価値を計算し…

と問われたら、5年間の評価が問われているので、まずは下図のようなチャートを作りましょう。

これを作っておくだけで、埋めるべき要素が定まり、題意を捉えやすくなります。

意思決定会計では、2ケースを比較することになりますので、タイムチャートは2つ作っておきましょう。

タイムチャートは上図のようにキレイに作る必要はありません。

自分が理解可能なものであれば何でもOKなので、時短のため、省略可能な部分はどんどん省略しましょう。

参考までに私は試験中下図のようなものを採用していました。

ちなみに、ここでは便宜上、枠線を加えていますが実際には書いていませんでした。

手順②:状況の整理(各年度のCFを求める)

次に「状況の整理」を行います。

基本的に与件文・設問文の情報を丁寧にタイムチャートに盛り込んでいく作業になります。

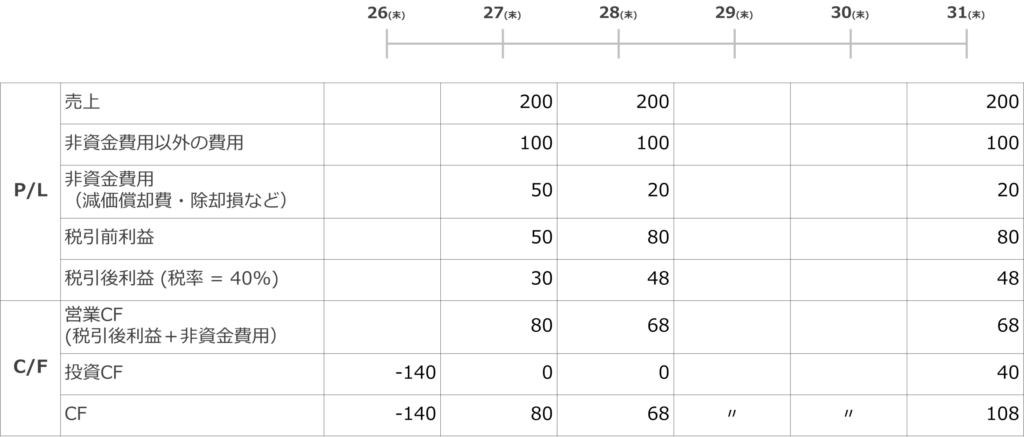

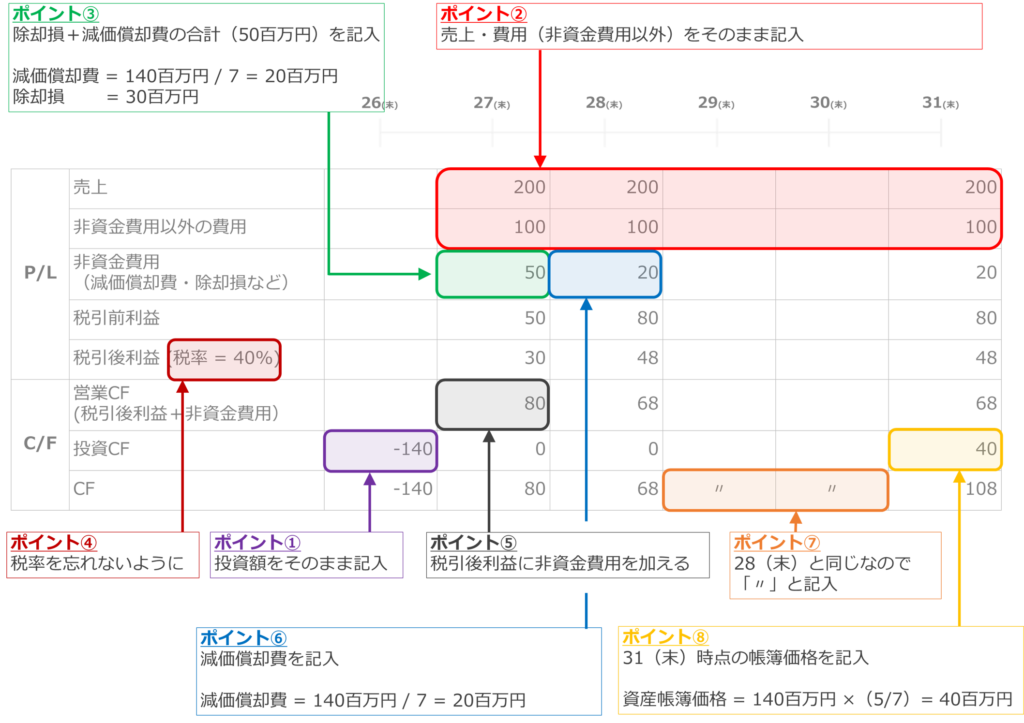

例えばこのような問題があったとすると、

旧設備を新設備(初期投資額140百万円、耐用年数7年、定額法償却、残存価格0円)に取り換える場合の収益構造の変化は下記の通りである。

- 売上 = 200百万円

- 費用(減価償却費以外) = 100百万円

[その他条件]

- 税率 = 40%

- 旧設備は27年度初めに帳簿価格(30百万円)で除却する(除却損の税金への影響は27年度末に生じるものとする)

- 新設備は31年度末に帳簿価格で売却できるものとする

必要な要素を抜き出して、下表のように記入していきます。

各年度の「CF」を求めることができれば、次は最終ステップです。

参考のため表の記入方法について下図にまとめました

手順③:NPV・回収期間の計算

タイムチャートが記入できたら後は簡単です。

最後にNPV・回収期間の計算について見ていきましょう。

NPV法

例えば資本コストが5%で、現価係数表が下記の通り与えられているとします。

[現価係数]

| 1年 | 0.95 |

| 2年 | 0.91 |

| 3年 | 0.86 |

| 4年 | 0.82 |

| 5年 | 0.78 |

この情報を使って各年度のCFを現在価値に割り引きましょう。

[解答]

| H26 | H27 | H28 | H29 | H30 | H31 | |

| CF | -140 | 80 | 68 | 68 | 68 | 108 |

| 現価係数 | 1.00 | 0.95 | 0.91 | 0.86 | 0.82 | 0.78 |

| 現在価値 | -140 | 76.0 | 61.9 | 58.5 | 55.8 | 84.2 |

NPV = -140+76.0+61.9+58.5+55.8+84.2

= 196.4 百万円

これは取替投資に踏み切った時のNPVを表します。

この問題では割愛していますが、意思決定を行うには既存設備を使い続けた場合のNPVと比較する必要があります。

回収期間法

回収期間法は、投資額の回収が完了するまでの期間を計算する方法です。

計算法は至ってシンプルです。

[解答]

| H26 | H27 | H28 | H29 | H30 | H31 | |

| CF | -140 | 80 | 68 | 68 | 68 | 108 |

上表から、1年後時点(H27末)での回収額は80百万円であることが分かります。

残りの必要回収額は60百万円ですが、H28のCF(見込)はそれよりも大きい68百万円となりますので、回収期間は「1年~2年」であることが分かります。

この場合、60百万円 ÷ 68百万円 によって2年目のどの段階で回収し終わるか計算しなければなりません。

回収期間 = (1年) +(60百万円 / 68百万円)

= 1.88年

回収期間法には「割引回収期間法」と呼ばれる、「CFを現在価値に割り引いたもの」を使う手法もあります。

ただ、2次筆記試験では、通常の回収期間法を使うことの方が圧倒的に多いため、問題文で特に指定されていない限り、CFは現在価値に割り引かないようにしてください。

NPVの過去問(平成26年)

さて、ここからはH26の過去問を見ていきましょう。

この問題は取替投資で必要なエッセンスが全て詰まっています。

何度も繰り返し解くことをおススメします。

問題文

H26 事例IV 第2問(改題)

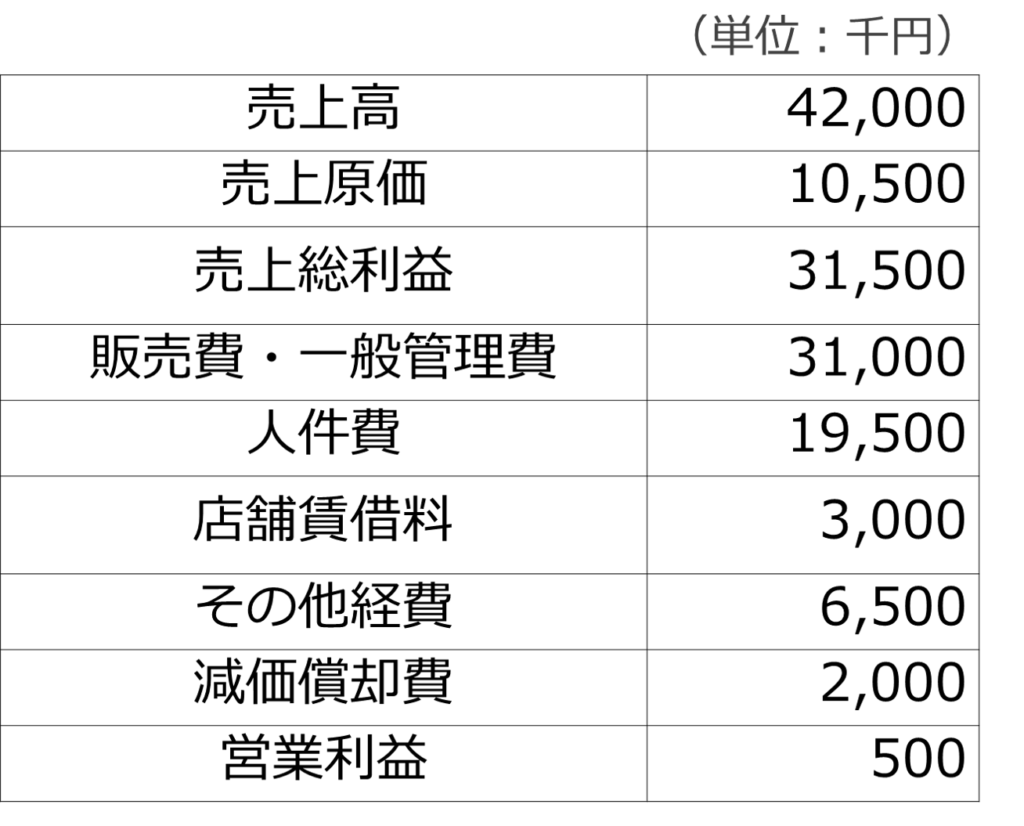

D社のある店舗の平成26年度における予想損益計算書は以下の通りである。売上原価は売上高に比例している。設備備品の償却は定額法(取得原価1000万円、残存価格ゼロ、耐用年数5年)で行われており、平成27年度期末で償却が終了し、改装のため取り換える予定である。しかし、この店舗の最寄駅では、平成27年4月1日の完成に向けて再開発が進んでおり、これに合わせて改装を早める提案がある。

[平成26年度予想損益計算書]

改装する場合、1500万円の設備投資額が見込まれている。設備牡牛は期間5年の定額法(残存価格ゼロ)で償却される予定である。改装した場合は、販売費・一般管理非のうちその他経費が、平成26年度よりも10%増加すると見込まれている。

平成26年度期末に改装した場合、駅前の再開発との相乗効果により今後5年間の売上高は平成26年度よりも10%増加すると見込まれている。一方、改装を平成27年度期末に行う場合、相乗効果が得られないため平成27年度の売上高は平成26年度より5%増加し、平成28年度以降の4年間は平成26年度より10%増加が見込まれている。

なお、再開発に合わせた改装を行う場合、現在の設備備品は平成26年度期末の帳簿価格で翌年度期首に除却されるものとする。

[設問]

平成27年度から平成31年度までの5年間における予想税引き後キャッシュフローの正味現在価値を計算し、駅前の再開発に合わせて平成26年度期末に改造するか、予定通り平成27年度期末の償却が終わるのを待ち平成27年度期末に改装するかを判断せよ。

ただし、運転資本の増減はなく、法人税は40%、資本コストは5%とする(計算には以下に示す現価係数を用いよ)。

[現価係数]

| 1年 | 0.95 |

| 2年 | 0.91 |

| 3年 | 0.86 |

| 4年 | 0.82 |

| 5年 | 0.78 |

設問文で求められているのは

- 平成26年度期末に改装する場合(ケース1)

- 平成27年度期末に改装する場合(ケース2)

の比較です。

設定がかなりややこしい問題ですが、上述の手順に沿っていけば解けるはずです。

全て解いていたら長くなってしまいますので、ここでは手順①~②までを見ていきます。

手順①:タイムチャートの作成

設問文からは

「平成27年度から平成31年度までの5年間における予想税引き後キャッシュフローの正味現在価値」

が求められています。

なので、H26(末)を始点とし、5年間分のタイムチャートを作成します。

手順②:状況の整理(各年度のCFを計算)

次に各年度のCFを求めるために、問題文の情報を整理します。

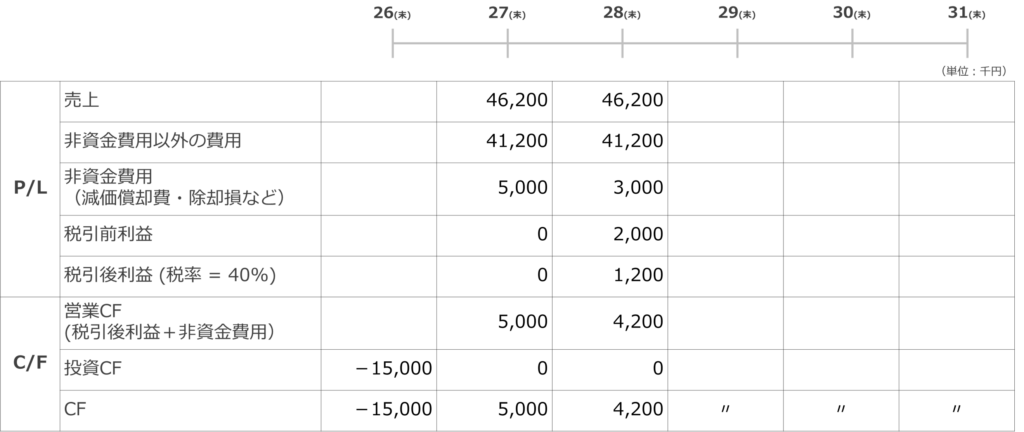

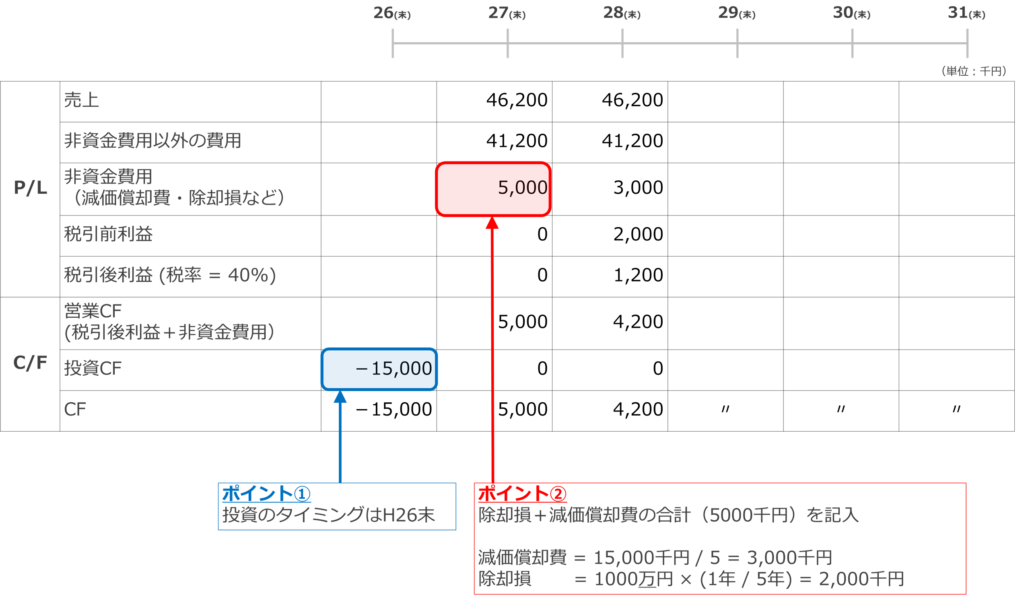

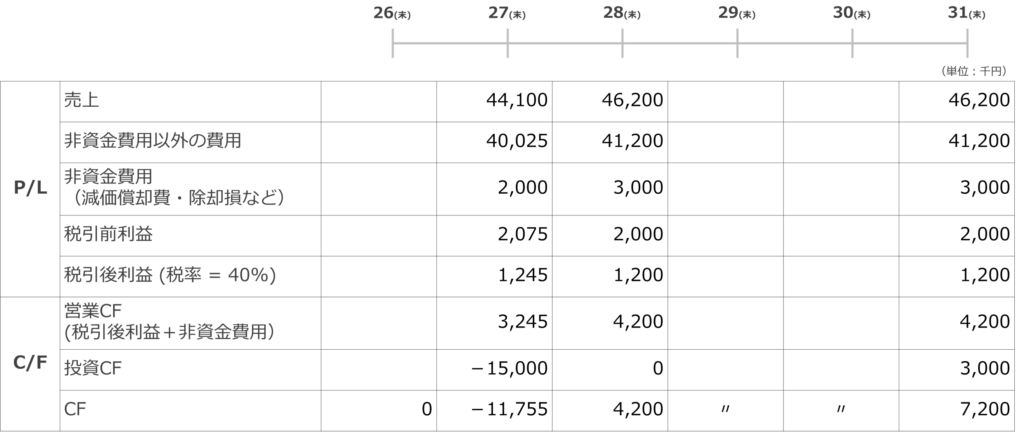

ケース1(平成26年度末に改装する場合)

ケース1(平成26年度末に改装する場合)においては下記の情報が読み取れます。

[単発的な影響]

- 平成26年度末に15,000千円の設備投資が発生。

- 平成27年度期首に既存設備の除却(取得現価1,000万円、残存価格ゼロ、定額法、耐用年数5年、平成27年度末に償却終了予定)が発生

→ 平成27年度に2,000千円の除却損が生じる

1000万円 × (1年 / 5年) = 2,000千円

[経常的な影響]

- 売上高が10%増加する

42000千円 × 1.1 = 46,200千円 - 売上原価・その他経費が10%増加する

(10500千円 +6500千円 × 1.1) = 18,700千円 - 減価償却費が増加する

15,000千円 / 5年 = 3,000千円

この情報をタイムチャートに記入していくと下記が得られます。

[留意点]

- 投資のタイミングは26年度末

- 27年度には除却損が発生することを認識しましょう

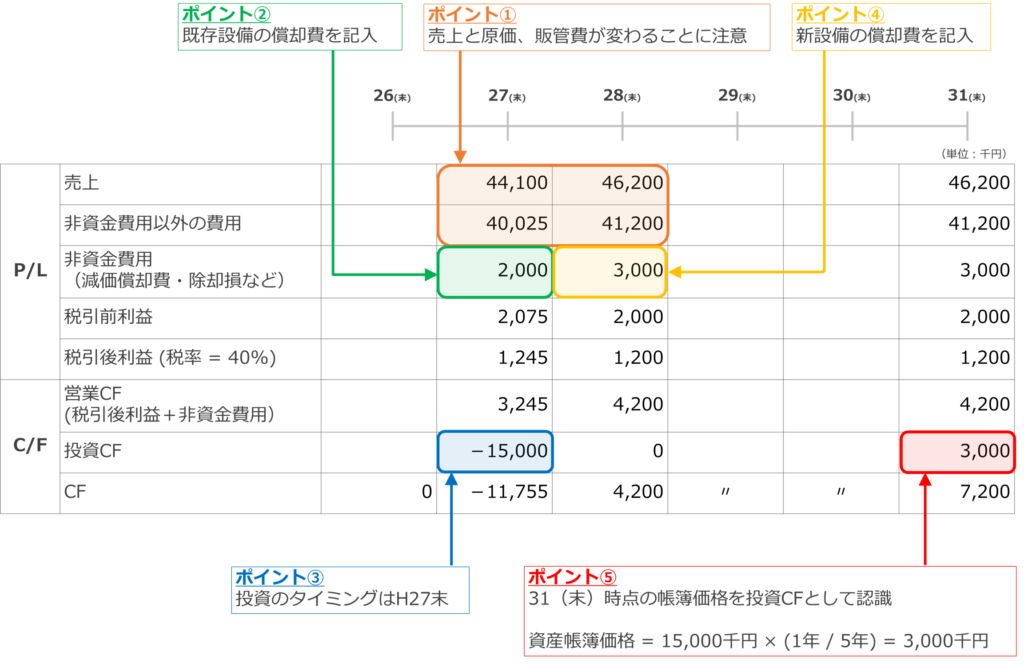

ケース2(平成27年度末に改装する場合)

次にケース2(平成27年度末に改装する場合)を見ていきましょう。

問題文からは下記の情報が読み取れます。

[単発的な影響]

- 平成27年度末に15,000千円の設備投資が発生。

- 平成31年度末に設備の残存価値3,000千円が残るため、これを投資CFとして認識する。

→ 15,000千円 × (1年 / 5年) = 3,000千円

[経常的な影響]

[H27]

- 売上高が5%増加する

42000千円 × 1.05 = 44,100千円 - 売上原価が5%増加する

10500千円 × 1.05 = 11,025千円

[H28以降]

- 売上高が10%増加する

42000千円 × 1.1 = 46,200千円 - 売上原価・その他経費が10%増加する

(10500千円 +6500千円 × 1.1) = 18,700千円 - 減価償却費が増加する

15,000千円 / 5年 = 3,000千円

この情報をタイムチャートに記入していくと下記が得られます。

[留意点]

- 投資のタイミングは27年度末

- 31年末に投資CFとして設備の残存価格を計上する

残りの工程および解答

詳細は割愛しますが、残りの工程としては、両ケースともに各年度のCFからNPVを計算するのみです。

本問ではケース2(H27年度末に改装する場合)の方がNPVが高く、

「H27年度末に改装する」

が正解となります。

意思決定会計(取替投資のNPV)問題はややこしいですが、一つずつ情報を整理していけば必ず解けるはずです。

本記事の内容が理解できたら過去問に着手して自分なりの解法を身につけていってください。

まとめ

ちょっと長くなってしまいましたが、本記事では、取替投資(NPV)の解き方について解説させて頂きました。

本記事が皆さまのお悩みにダイレクトにお答えできていれば嬉しいです。

もし、「この論点良く分かんない」「この論点もうちょっと深掘りして欲しい」みたいな要望があれば是非コメント下さい。

可能な限り解答させて頂きます。

それでは最後まで読んで頂きありがとうございました。

ケース2における、売上と非資金費用以外の費用の数値が違うように思います。

匿名さま

大変申し訳ございません。修正させて頂きました。

ご指摘頂き誠にありがとうございました!

すごくわかりやすいです。今年の試験勉強に活用させていただきます。

「平成31年度末に設備の残存価値3,000千円が残るため、これを投資CFとして認識する。」理由はなぜでしょうか。ここがわかりません。また、除却損等の実際にキャッシュアウトしない費用は営業CFとして認識しますが、売却益の場合はその金額を営業CFからマイナスするのでしょうか。

セナ様

コメントいただきありがとうございます。ブログ継続の励みになります。以下の通り回答します(記憶の彼方でもしかしたら誤っているかもしれませんが予めご了承ください)。

「平成31年度末に設備の残存価値3,000千円が残るため、これを投資CFとして認識する。」理由はなぜでしょうか。

>これは残存価値をCFに落とし込み、評価しなければ、既存設備を継続利用するケースとの比較ができないからです。

また、除却損等の実際にキャッシュアウトしない費用は営業CFとして認識しますが、売却益の場合はその金額を営業CFからマイナスするのでしょうか。

>売却益の場合、P/L上では簿価との差額のみが表示されるため実際に得るキャッシュとの差が生じてしまいます。これを調整するために固定資産売却益を一旦営業CFに対してマイナスし、売却に伴い正味得た金額を投資CFに計上します。こちらの記事も参考になりますのでぜひ参照ください。https://globis.jp/article/57230

トーマツ様

ありがとうございます。よくわかりました。あくまで2つの投資パターンの優劣の確認のため条件を合わせるということですね。売却損の処理もよくわかりました。タイムチャートを活用する方法はすごくしっくりきます。

他の記事も拝見しましたが、「除却損」のことや他の事例についてのポイントもすごくわかりやすいです。本当にありがとうございます。