どうも、Tomatsuです。

突然ですが、財務・会計の「オペレーティング・リース」と「ファイナンス・リース」の違いが答えられますでしょうか?

リース取引は知識問題(非計算問題)で多くの受験生から敬遠(捨て問扱い)されがちですが、問われるポイントは意外とシンプルなので、この記事をしっかり理解し、試験問題が解けるレベルを目指しましょう。

- オペレーティング・リースとファイナンス・リースの違いを理解する

- ファイナンス・リースの論点を理解する

- リース取引問題のポイントを把握する

ファイナンス・リースとオペレーティング・リースの違いを分かりやすく解説

まずはリース取引についておさらいしましょう。

リース取引とは

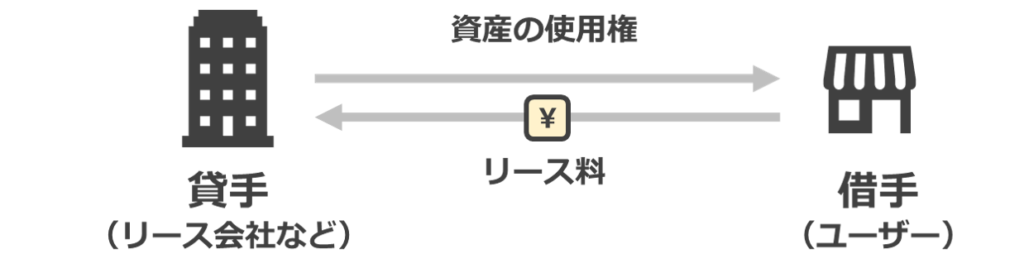

固定資産の貸手(リース会社など)が借手(ユーザー)に対してある合意された期間(リース期間)にわたり当該資産を使用する権利を与え、その対価として借手が貸手に対してリース料を支払う取引

を指します。

図解するとこんな感じです。

ちなみに、リース取引は日本の会計ルール上、以下の2つに分類されます。

- ファイナンス・リース

- オペレーティング・リース

くわしくは後ほど解説しますが、「オペレーティング・リース」が一般的にリースと聞いた時に想起する「賃貸借取引」であり、「ファイナンス・リース」は一般の人があまりイメージしない「売買取引」をベースとしたリース取引です。

診断士試験の主要論点は「ファイナンス・リース」ですが、「オペレーティング・リース」との違いが問われる問題(H26 第6問)もありますので、まずは両者の違いを抑えましょう。

ファイナンスリースとは

まずはファイナンス・リースから見ていきましょう。

ファイナンス・リースとは以下の要件を満たすリース取引を指します。

- ノンキャンセラブル(解約不能)

途中解約できない、または法的には解約可能でも解約以降のリース料とほぼ見合う損害金を借手が負担するので事実上解約不可能 - フルペイアウト

リース資産の使用に伴って生じる費用を実質的に負担する(リース料総額が物件の購入価格の大半を上回る)

なんだかリースっぽくないと感じられたかもしれません。

そうなんです。

ファイナンス・リースでは、リース資産の所有権は貸手に残っていますが、借手が資産所有によるコストを実質負担する代わりに、当該資産を使用することで得られる経済的利益をすべて享受できます。

見かけ上では借手がリース会社から資金を借り入れて資産を購入し、その借入金を分割返済する取引とみなすことが出来ます。

法的なリース資産所有者は貸手ですが、実質(見かけ上)は借手が資産を所有しているとも言えます。

ファイナンス・リースは「売買取引」として扱う

上述のとおり、ファイナンス・リースは「見かけ上、借手が資産を所有する取引」と見なせます。

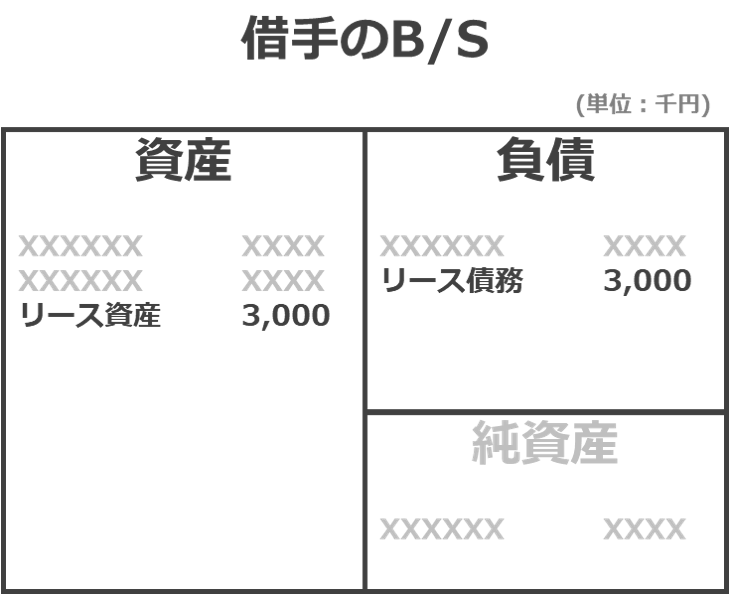

なので、ファイナンス・リースでは通常の「売買取引」と同じ考えを適用し、リース資産を一括して「有形固定資産」に計上し、その同額のリース債務を「負債」に計上します。

ちなみに、B/Sへのリース資産の計上額は「リース料の総額」から「利息の相当額」を引いた値となります。

ちょっと細かすぎるので、ふ~ん程度に覚えておいていただければOKです。

リース料支払い時の仕訳

リース料の支払い時には、以下の仕訳(例)のように、リース債務を返済しつつ、利息の相当額を合わせた額を支払う形になります。

[仕訳]

| (リース債務) 5,000千円 | (現金及び預金) 7,000千円 |

| (支払利息) 2,000千円 |

ほんと借入金の返済となんら変わらないですね。

厳密には「ファイナンス・リース」と「借入」は少し違います。

気になる方は外部記事ですが「借入金とリースの違い」がおすすめです。

所有権を移転するケースとしないケースに分かれる

ファイナンス・リースは、契約後(リース期間終了後)に所有権が移転するケースとしないケースの二パターンに分けられます。

- 所有権移転ファイナンス・リース

- 所有権移転外ファイナンス・リース

所有権移転ファイナンスリースでは、契約期間後、資産の所有権が借手に移ります。

一方、所有権移転外ファイナンス・リースでは、リース期間終了後、貸手に返却します。

所有権移転外ファイナンス・リースでは契約終了後、貸手に資産を返却しますが、会計上は原則、売買処理を行います。

ここは混乱しがちですが、そういうものなんだと理解して下さい。

ファイナンス・リースのポイントは減価償却

ファイナンス・リースでは、B/Sにリース資産を計上しますので、当然、減価償却を行わなければなりません。

決算時の仕訳はこんな感じです。

[仕訳]

| (減価償却費) XXXX円 | (減価償却累計額) XXXX円 |

ちなみに、減価償却費の計算方法は「所有権移転」か「所有権移転外」かで異なるので注意しましょう。

| 計算方法 | 耐用年数 | 残存価値 | |

| 所有権移転 | 自己資産と同じ方法(定額法か定率法) | 経済的耐用年数 | 自己所有資産と同じ考え方 |

| 所有権移転外 | リース期間定額法 | 契約期間(リース期間) | ゼロ |

ここは診断士試験でよく問われるポイントなので、しっかり整理しておきましょう。

オペレーティングリース

つぎにオペレーティング・リースについて見ていきましょう。

オペレーティング・リースの定義は下記の通りです。

- ファイナンス・リース取引以外のリース取引全て

これではあまりにもざっくりしすぎていますが、オペレーティング・リースの特徴は会計上、「賃貸借処理」を行うことです。

ファイナンス・リースとの財務諸表上の違い

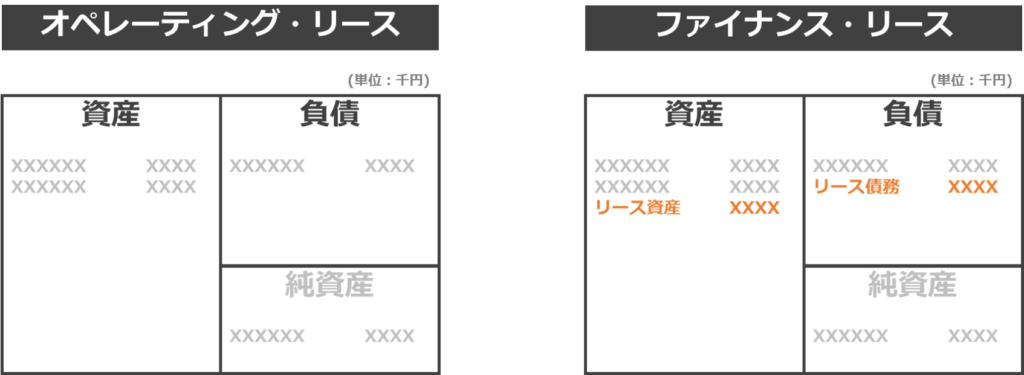

P/L, B/Sをみて頂くとファイナンス・リースとの違いのイメージが掴みやすいかと思います。

まずはB/Sからみてみましょう。

[B/S]

オペレーティング・リースの場合は、賃貸借処理なのでB/S上の変化がないことが分かりますね。

- オペレーティング・リースでは、資産計上しない

(賃貸借処理するため) - ファイナンス・リースでは、リース資産を計上する

(売買処理するため)

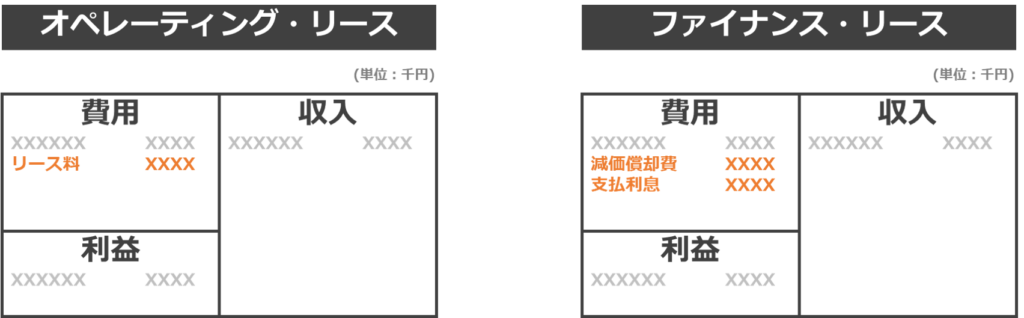

次にP/Lをみてみましょう。

[P/L]

オペレーティング・リースでは賃貸借取引に準じた「リース料」を支払うだけですね。

一方、ファイナンス・リースでは減価償却費に支払利息を上乗せした額が毎期の費用となります。

- オペレーティング・リースにおける費用は「リース料」

(賃貸借処理するため) - ファイナンス・リースにおける費用は「減価償却費」「支払利息」

(資産計上するため)

まとめ

本記事ではファイナンス・リースとオペレーティング・リースの違いについて解説しましたが、いかがでしたでしょうか?

みなさまのお悩みにダイレクトにお答えできていれば嬉しいです。

もし、「この論点良く分かんない」「この論点もうちょっと深掘りして欲しい」みたいな要望があれば是非コメント下さい。

可能な限り解答させて頂きます。

それでは最後まで読んで頂きありがとうございました。