どうも、Tomatsuです。

本支店会計は中小企業診断士の財務・会計における頻出問題ですが、論点が複雑で不得意という方も多いのではないでしょうか。

本記事では、そのような方々向けに本支店会計のポイント・解き方について解説したいと思います。

この記事をしっかり理解し、試験問題が解けるレベルを目指しましょう。

- 本支店会計を勉強したことがない

- 勉強したことはあるが解答プロセスが定まっていない

- 未達処理をイマイチ理解できていない

解答プロセスのみを知りたい方は「本支店会計問題の解答プロセス」まで飛ばして頂ければ幸いです。

本支店会計のポイントと解き方│未達処理も解説

本支店会計とは?

本支店会計とは、ざっくり言うと「本店」と「支店」の取引を処理する会計制度です。

多くの中小企業は対象外ですが、企業は事業規模が拡大していくと各地に支店を設置します。

すると、本店と支店間で下記のような相互取引が発生します。

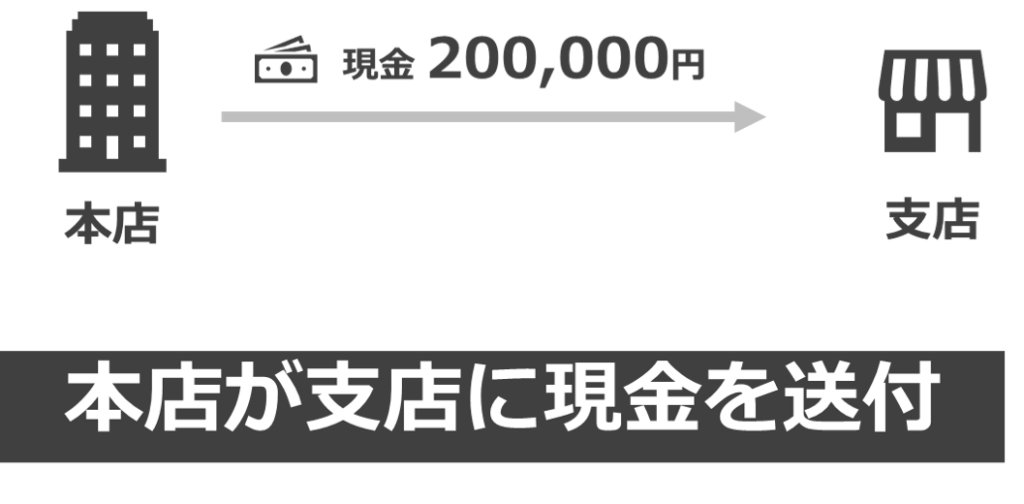

- 本店が支店に現金を送付

- 支店が本店負担の運送費を支払う

- 支店が本店の売掛金を回収

企業全体を一つの固まりとして捉えればお財布は一緒になりますが、支店独自の業績を把握するには「本店と支店間の貸し借り」を把握しておく必要があります。

この期待に応える会計制度が本支店会計となります。

本店勘定・支店勘定

では「本店と支店間の貸し借り」はどのように表現するのでしょうか?

答えは「本店勘定」「支店勘定」を使う、です。

例えば下記の取引があった場合、

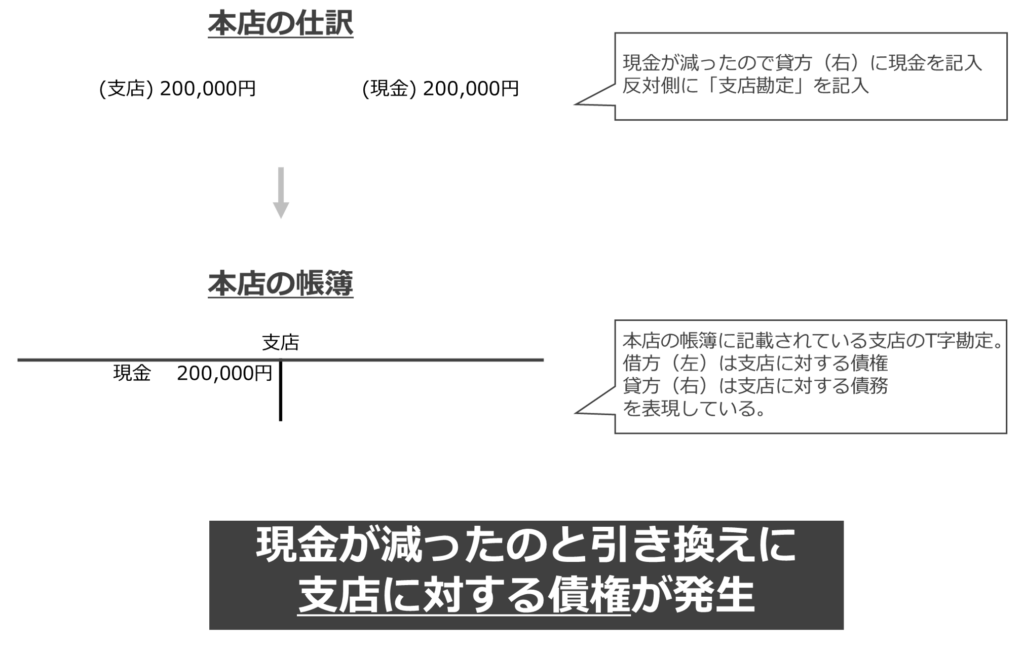

本店側では下記の仕訳が発生し、

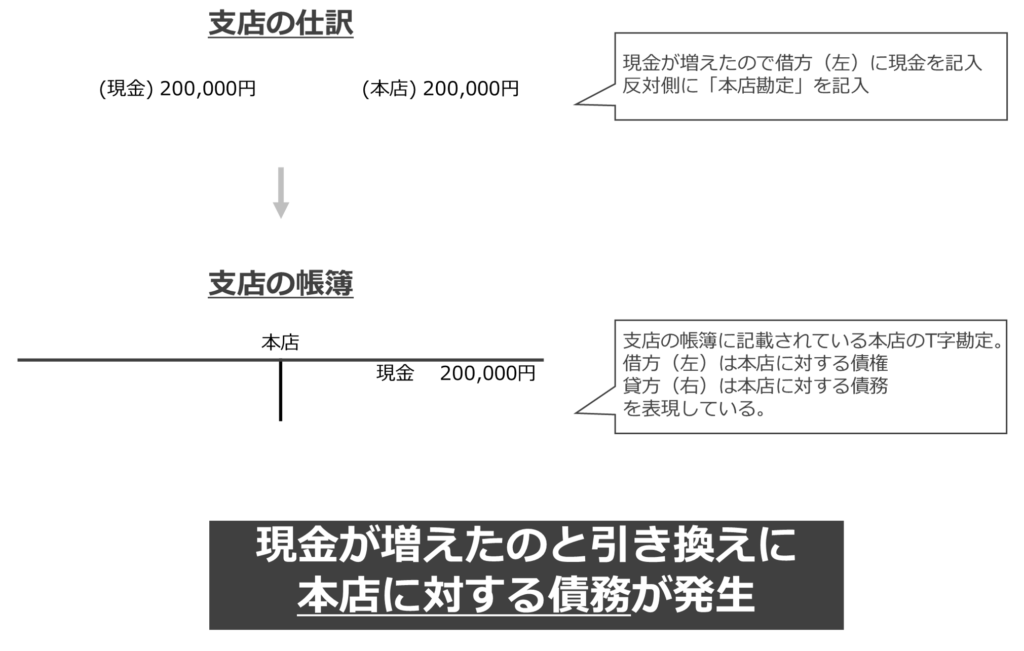

一方、支店側では下記の仕訳が発生します。

仕訳を考える際は「現金」を起点に考えると分かりやすいです。

- 現金が減った場合は、貸方(右)に現金を記入し、反対側に「取引相手(本店or支店)勘定」を記入

- 現金が増えた場合は、借方(左)に現金を記入し反対側に「取引相手(本店or支店)勘定」を記入

のようなイメージです。

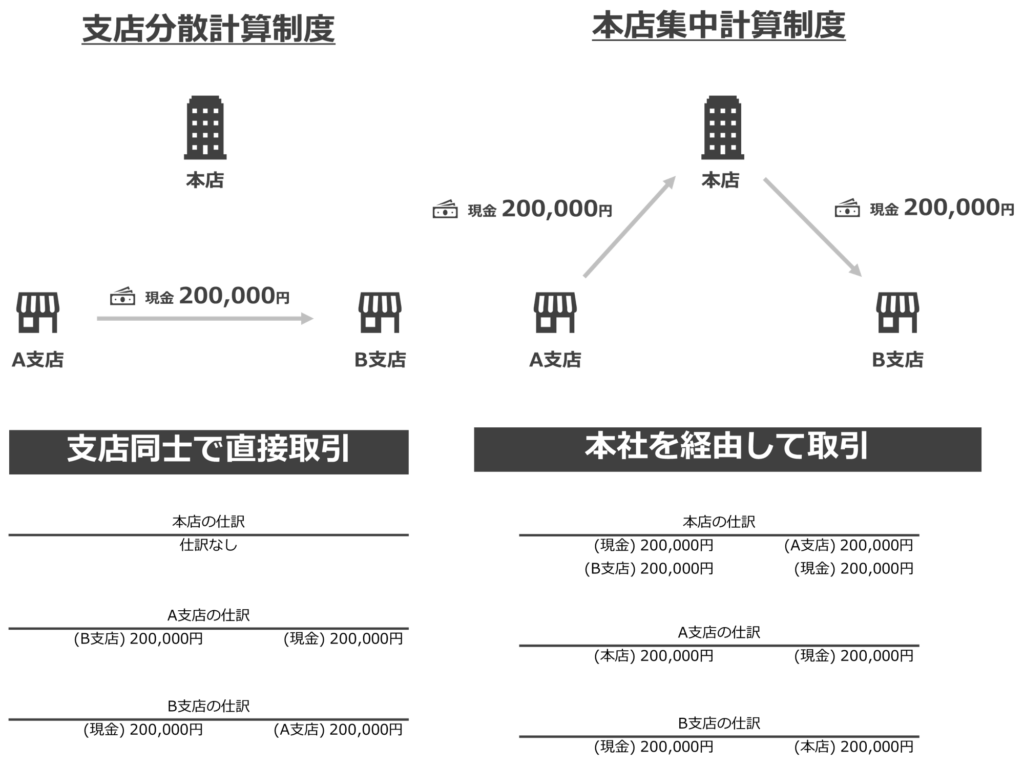

支店間の取引もある

また、本店・支店間の取引以外にも支店同士の取引があります。

表現方法は二つに分けられます。

- 支店分散計算制度

- 本店集中計算制度

両者の違いは本店を経由するかしないか?のみです。

試験対策上、両者の違いは絶対に把握しておく必要があります。

直近ではH27第2問でも問われています。

未達取引のポイント

未達取引とは?

試験対策上もっとも重要な論点が「未達取引」です。

未達取引とは本支店のいずれか一方が認識していて記帳済みの取引、を指します。

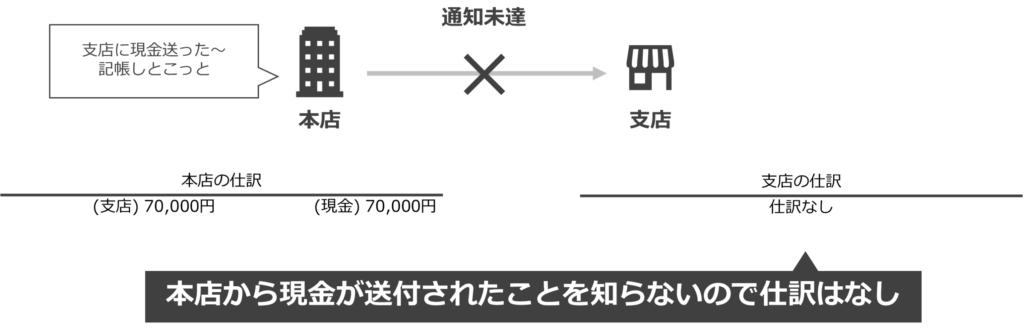

例えば決算直前に本店から支店に現金70,000円が送付されたとします。

この場合、送金通知が決算日当日、相手方(支店)に届いていないシチュエーションが生じる可能性があります。

すると、下図のように本店側では記帳済みにも関わらず、支店側では記帳されていないような事態が生じます。

これでは本店と支店同士の貸し借り残高が一致せず(本店勘定と支店勘定の不一致)、不具合が生じてしまいます。

この不具合を整理する行為を未達整理と言います。

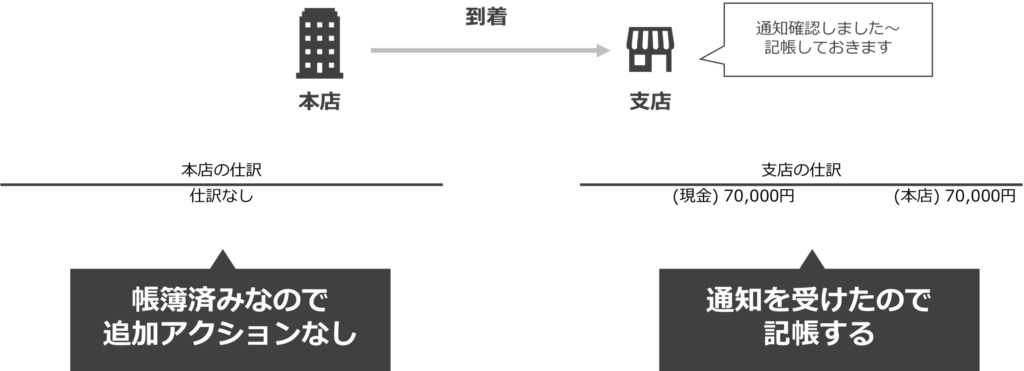

記帳していない側(今回で言えば支店側)が記帳すれば未達整理は完了となります。

ポイントを理解するには自分で仕訳を書いてみるのがおすすめです。

本支店会計問題の解答プロセス

解答プロセス

ここからは、本支店会計問題の再頻出論点である「未達処理問題」の解答プロセスについて解説します。

私が採用していたプロセスは下記の通り。

ステップ①:解答内容の理解・把握

ステップ②:未達事項の整理前仕訳と整理仕訳を実施

ステップ③:解答を求める

H26 第4問を例題として各ステップを確認していきましょう。

【財務・会計】H26 第4問

当社は支店分散計算制度を採用しており、本支店間の債権債務は支店勘定と本店勘定をそれぞれ利用して会計処理している。未達事項整理前の本店の支店勘定残高は400,000円(借方残高)であり、決算において判明した未達事項は以下の通りであった。未達事項整理後の支店の本店勘定貸方残高として、最も適切なものを下記の解答群から選べ。

【未達事項】

- 本店から支店に現金70,000円を送付した。

- 支店は本店負担の運送費30,000円を支払った。

- 支店は本店の売掛金80,000円を回収した。

【解答群】

(ア)300,000円

(イ)350,000円

(ウ)380,000円

(エ)450,000円

ステップ①:解答内容の理解・把握

一番重要なステップです。

本支店会計問題は問題文が混乱しやすいので「本問では何を求められているのか?」、を意識して問題文を読みましょう。

当社は支店分散計算制度を採用しており、本支店間の債権債務は支店勘定と本店勘定をそれぞれ利用して会計処理している。未達事項整理前の本店の支店勘定残高は400,000円(借方残高)であり、決算において判明した未達事項は以下の通りであった。未達事項整理後の支店の本店勘定貸方残高として、最も適切なものを下記の解答群から選べ

今回の例では下線部の「未達整理後の支店の本店勘定貸方残高」が求められているのが分かります。

ただし、これを求めるには「未達整理前の支店の本店貸方残高」の情報が必要ですよね。

一方、今回は「本店の支店勘定残高 = 400,000円(借方残高)」しか与えられていません。

では、どうすればよいでしょうか?

未達整理後の「支店の本店勘定貸方残高」と「本店の支店勘定借方残高」が一致することを利用し、整理後の「本店の支店勘定借方残高」の金額を求める方法をとります。

ここ、超重要ですので理解できるまで読み返して下さいね。

ステップ②:未達事項の整理前仕訳と整理仕訳を実施

次に、問題文で与えられている未達事項の整理前仕訳と整理仕訳を実施しましょう。

この際、ケアレスミスを防止するために「本店」「支店」の両者の視点にたって行うと良いでしょう。

例えば

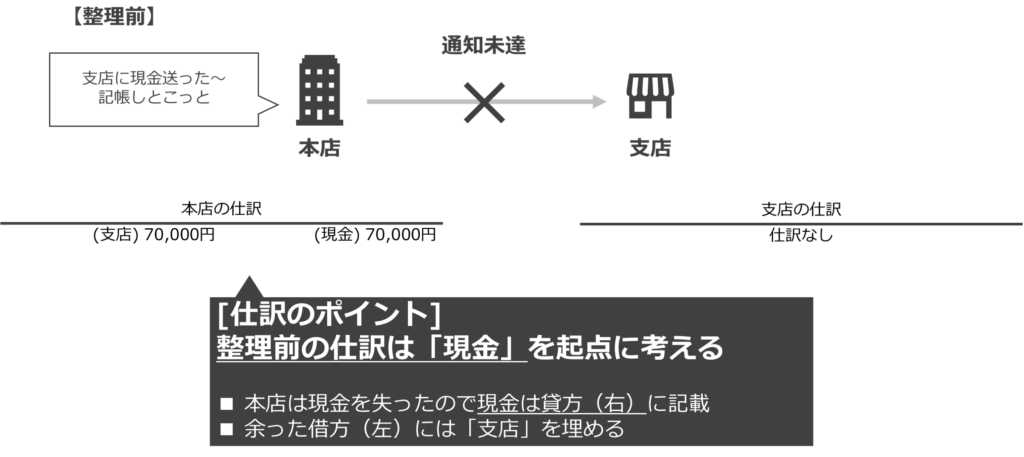

- 本店から支店に現金70,000円を送付した。

に関しては、

整理前は下図の通り。

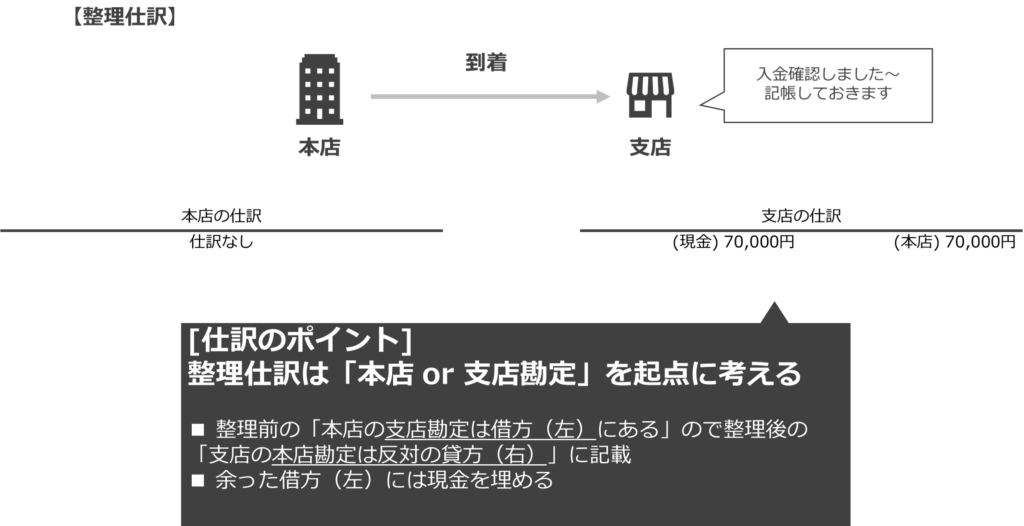

整理仕訳は下図の通り

となります。

これらをまとめると下表の通りとなります。

- 本店から支店に現金70,000円を送付した。

| 本店の仕訳 | 支店の仕訳 | |

| 整理前 | (支店) 70,000円 (現金) 70,000円 | 仕訳なし(通知なし) |

| 整理仕訳 | 仕訳なし(記帳済み) | (現金) 70,000円 (本店) 70,000円 |

残りの未達事項に対しても同じように整理前仕訳・整理仕訳をまとめると

- 支店は本店負担の運送費30,000円を支払った。

| 本店の仕訳 | 支店の仕訳 | |

| 整理前 | 仕訳なし(通知なし) | (本店) 30,000円 (現金) 30,000円 |

| 整理仕訳 | (運送費) 30,000円 (支店) 30,000円 | 仕訳なし(記帳済み) |

- 支店は本店の売掛金80,000円を回収した。

| 本店の仕訳 | 支店の仕訳 | |

| 整理前 | 仕訳なし(通知なし) | (現金) 80,000円 (本店) 80,000円 |

| 整理仕訳 | (支店) 80,000円 (売掛金) 80,000円 | 仕訳なし(記帳済み) |

となります。

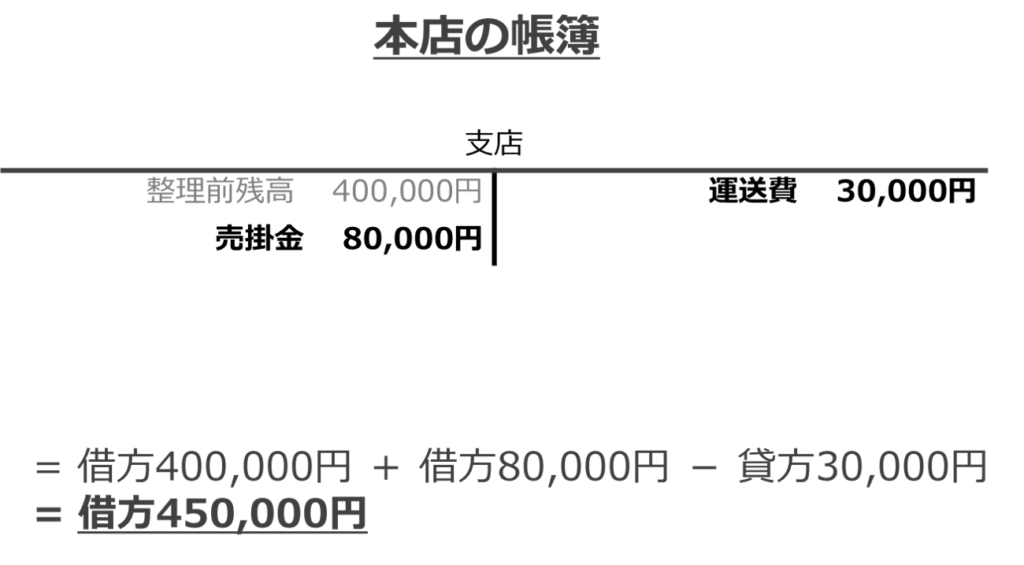

ステップ③:解答を求める

最後に解答を求めます。

ステップ①では、今回求めるターゲットは整理後の「本店の支店勘定借方残高」である、と述べました。

なので、問題文で与えられている未達整理前の「支店勘定残高(借方400,000円)」に対して、ステップ②で求めた本店の未達事項である「運送費(貸方30,000円)」と「売掛金(借方80,000円)」を処理しましょう。

答えは450,000円になります。

整理後の「本店の支店勘定借方残高」は「支店の本店勘定貸方残高」と一致しますので、問題文で求められている「支店の本店勘定貸方残高」も450,000円となります。

よって答えは(エ)となります。

まとめ

本記事では本支店会計のポイント・解き方について解説させて頂きました。

ちょっと長くなってしまいましたがいかがでしたでしょうか?

分かりにくい点、ご質問等などございましたらコメント欄にコメント頂けますと幸いです。

なお、本記事の内容が全てわかったという方は迷わず過去問にチャレンジしましょう。

やはり実践に勝る勉強法はありませんので。

それでは、最後まで読んで頂き有難うございました。

それでは、最後まで読んで頂き有難うございました。

運送費3万のところの表が7万円の記載で混乱

aaa様

混乱を招いてしまい大変失礼しました。

また、ご指摘頂きありがとうございました。

修正させて頂きました。