どうも、Tomatsuです。

財務・会計の「原価計算」って色んな用語・計算法があってそれぞれの関連性が覚えきれません。そのせいで効率的な勉強が出来てない気がします。対処法を教えて下さい。

良くある悩みですね。

原価計算をマスターするために、まずは「各用語の意味・位置づけ、計算の種類」を理解する

記事を書いている私は、財務・会計関連の「知識ゼロの状態」から、中小企業診断士試験にストレート合格しました(財務・会計は84点)。

現在は会社員をやりながら、診断士受験用のテキスト本の執筆や、受験生支援ブログにて執筆活動(一発合格道場)を行っています。

効率的な勉強法には自信がありますし、結果も出してきていると言えます。

[読者の方へのメッセージ]

「原価計算」は「財務・会計」の最後の方に出てくる論点ですが、とにかく言葉の意味が分からず迷子になりますよね。

「全部原価計算」とか「実際原価計算」とか「個別原価計算」とか。。。

しかも、全てに「原価計算」がつくのでめっちゃややこしい。

そのせいで「原価計算が苦手」という方も多いと思います。

私も学び始めた当初は全然分からな過ぎてテキストを放り投げたのを覚えています。

試験に合格して言えることは、「原価計算」をマスターするための近道は「各用語の意味・位置づけの理解」を進めることです。

この記事では、論点整理のための切り口を紹介しますので、問題集を解いては本記事を読み返して「今何の計算をしてるんだっけ?」と考えるクセをつけましょう。

これを繰り返していけばすぐにマスターできるはずです。

ぜひ皆さまの勉強のお役に立てればと思います。

原価計算の勉強法│まずは計算の種類を覚える

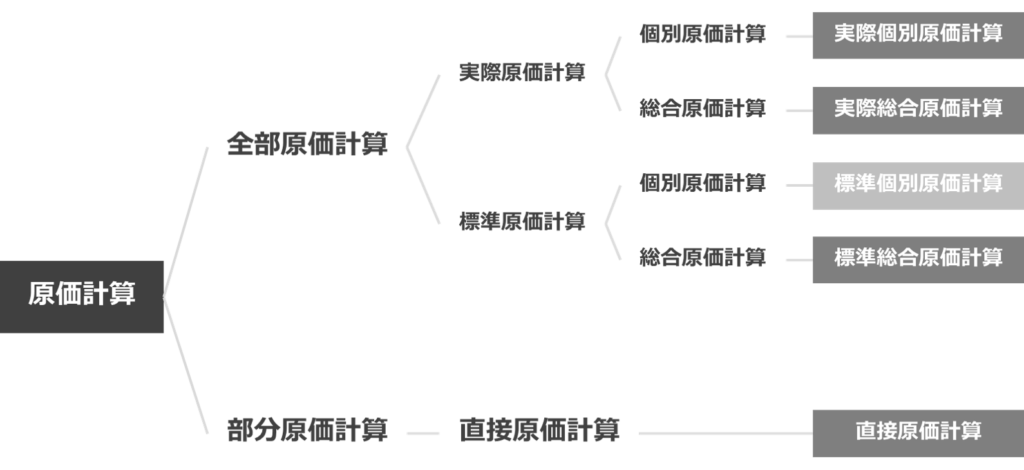

診断士試験で問われる「原価計算」の論点をまとめました。

- 全部原価計算

- 直接原価計算

- 実際原価計算

- 標準原価計算

- 個別原価計算

- 総合原価計算

もうパニック状態ですよね。。。

私も初めて見た時は何かの暗号みたい、としか思えませんでした。。。

それぞれの意味・位置づけを理解しよう

「原価計算が苦手」という方が陥りがちなのが、各論点の位置づけの理解を諦めて「6つの論点を全て並列に扱う」ということです。

「残念ながら私もそうだ。。。」という方は、そのままでは一生マスターできません。

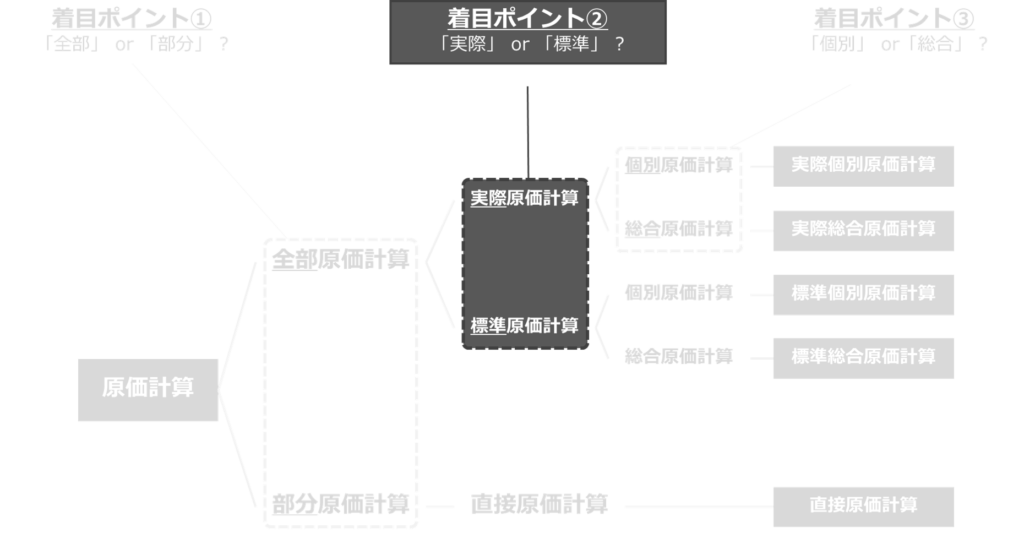

以下に各論点の位置づけをまとめましたので、今後は下図を頭の中に叩き込みましょう。

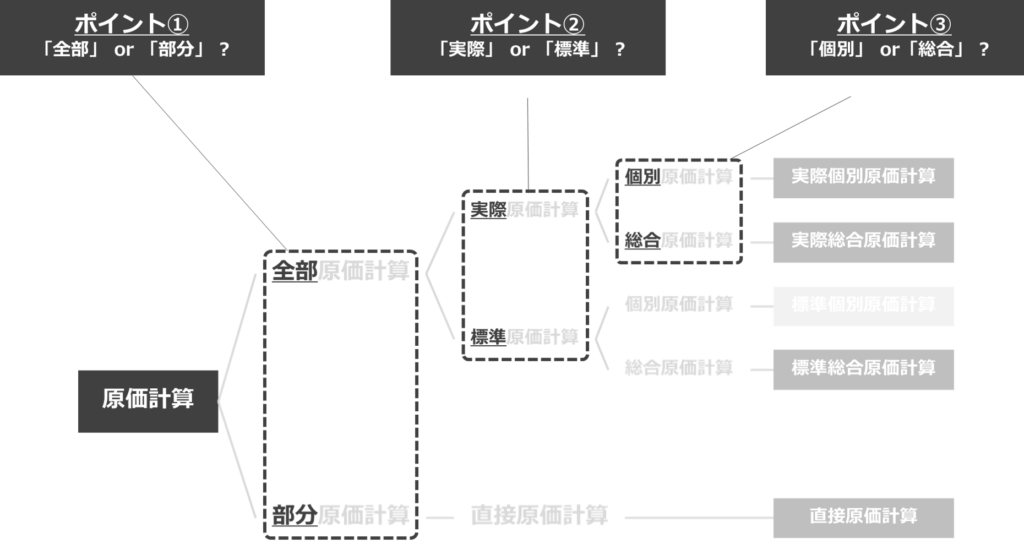

この図をみればわかる通り、原価計算で問われている論点は「3つのポイントの組み合わせ」なのです。

ポイント①:「全部」or「部分」?

ポイント②:「実際」or「標準」?

ポイント③:「個別」or「総合」?

私はこの切り口で覚えたことで「原価計算に対するアレルギーが一切なくなりました」。

なぜ、予備校テキストがこのように整理をしていないか分からないのですが、相当おすすめですので是非活用下さい。

ちなみに原価計算で問われる論点は、下記の語呂合わせで覚えられます。

「全部」「部分」「実際」「標準」「個別」「総合」

→ 「全部、自費で引っ越そう」

ここからは「3つのポイント(切り口)」について深掘りしていきましょう。

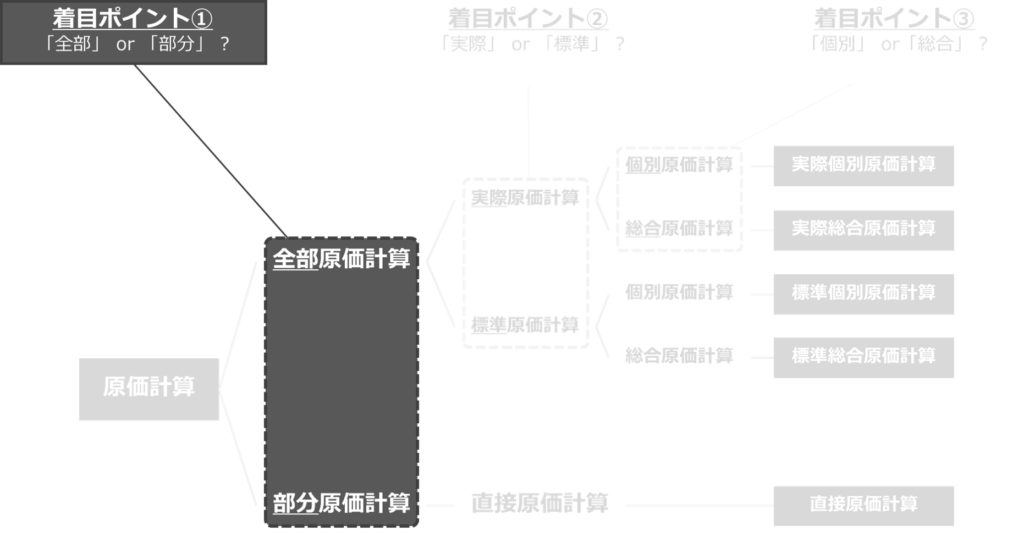

① 全部原価計算 vs. 部分(直接)原価計算

原価計算は、「全部原価計算」「部分(直接)原価計算」の2つに大別されます。

まずは、これらの目的について理解しておきましょう。

全部原価計算

「全部原価計算」は、制度会計上の「財務諸表の作成」を目的に行われます。

製造業の場合、財務諸表として「製造原価報告書」を作成しなければなりませんが、これには「全部原価計算」が使用されます。

ちなみに、全部原価計算には「製品の生産やサービス提供に関わる費用を全て」含めます。

「固定費」と「変動費」を『分けない』ことが特徴という点を覚えていればOKです。

- 財務諸表(制度会計)に用いられる

- 固定費と変動費を分けない

部分(直接)原価計算

一方、「部分(直接)原価計算」は「製造原価の実態の把握」を目的に行われます。

計算方法として「変動費」と「固定費」を『分ける』ことが特徴という点を覚えていればOKです。

「製品1個あたりの製造原価を知ること=原価計算の本質」ということを考慮すると、「固定費」と「変動費」をしっかり分ける「部分(直接)原価計算」の方が理想的と言えるのですが、「固定費と変動費を分離することが実務上相当難しい」という理由から財務諸表では用いられておりません。

- 製造原価の実態把握に使われる(財務諸表にはNG)

- 固定費と変動費を分ける

全部原価と部分(直接)原価の対比で問われやすい論点

上述の通り、全部原価と部分(直接)原価の大きな違いは「固定費」と「変動費」を分けるか否かですが、これに絡めて試験問題として問われやすいのが「営業利益」の違いです。

全部原価と部分(直接)原価の「営業利益」の違いについては別途記事をまとめますので、今はこの2つは「営業利益が異なる」ということのみ抑えておいてください。

過去問の紹介

- H28 第8問

(全部原価と直接原価の営業利益の相違について)

関連記事

② 実際原価計算 vs. 標準原価計算

次に、「実際原価計算」「標準原価計算」を見ていきましょう。

実際原価計算

実際原価計算は、製品を「製造後」に原価を把握する方法を指します。

ん?めちゃくちゃ普通のことのように感じますよね。

そう、普通なんです。

まずは、実際原価計算は「実績値」を基に計算する方法ということを覚えておきましょう。

細かい論点は後から覚えればOKです。

- 製品を「製造後」に原価を計算する方法

標準原価計算

では、標準原価計算はどうでしょう?

こちらは、製品を「製造前」に「標準的な原価(標準原価)」を設定し、製造後に「実際にかかった原価との差異」を算出する方法です。

- あらかじめ標準原価を設定しておき、実際にかかった原価との差異を算出する

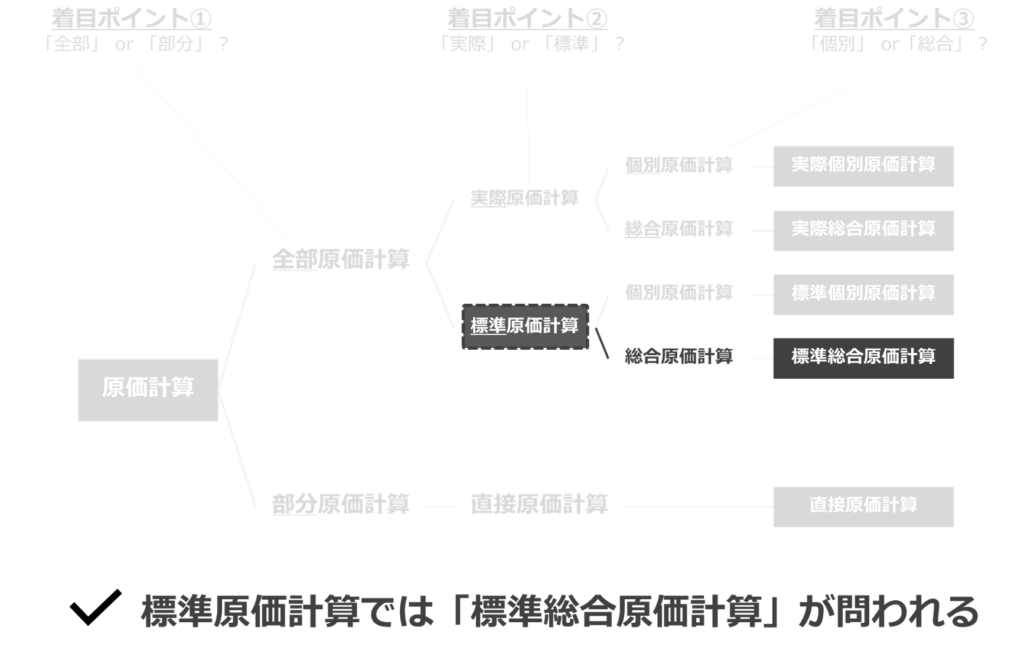

診断士試験対策上おさえるべきは「標準総合原価計算」

上述の通り、原価計算には「実際原価」と「標準原価」がありますが、後述する「個別原価」と「総合原価」と合わせると組み合わせとしては2x2の計4つの論点に分けられます。

- 実際個別原価計算

- 実際総合原価計算

- 標準個別原価計算

- 標準総合原価計算

試験対策上、「実際原価」については「個別」「総合」の両方が出てきますが、こと「標準原価」に関しては「総合」しか出題されません。

言い換えると「標準個別原価計算」の方は問われません。この点はけっこう重要なので押さえておきましょう。

過去問の紹介

- H29 第9問

(標準原価における直接労務費の差異分析) - H28 第7問

(標準原価における直接材料費の差異分析 )

関連記事

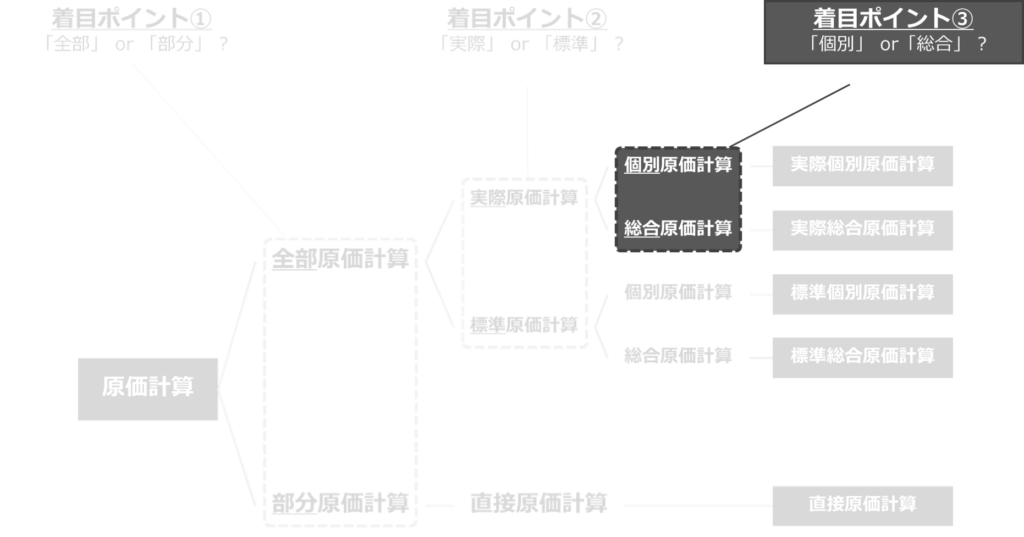

③ 個別原価計算 vs. 総合原価計算

最後に「個別原価計算」と「総合原価計算」についてみていきましょう。

計算系の問題としては最も問われやすい論点ですので、しっかりおさえておきましょう。

ここでは「実際原価」に基づく「個別原価」「総合原価」についてみていきます

個別原価計算

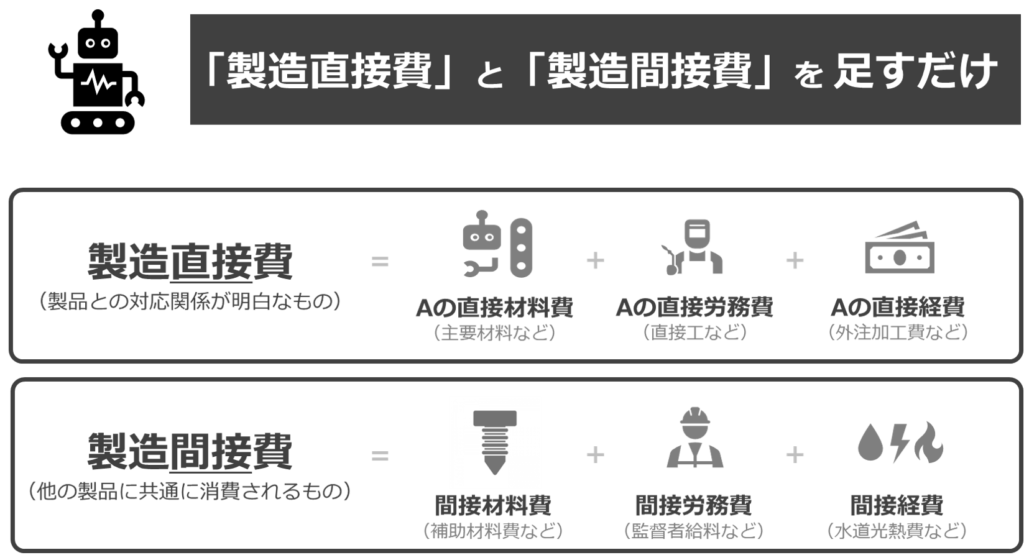

「顧客からの注文1単位ごと」に製造原価を算定する方法です。

主に「受注生産形態」で採用されます。

「個別原価」の求め方

個別原価の算出方法はめちゃくちゃシンプルです。

単純に、対象となる製品の「製造直接費」に対してその製品に割り当てられた「製造間接費」を足すだけです。

「製造間接費」は複数の製品に共通して消費される原価ですが、これは「ある一定の「配賦(はいふ)基準」に従って各製品に割り当てられます。

「間接費の配賦」が意味不明だと思いますので、ひとつ例を見てみましょう。

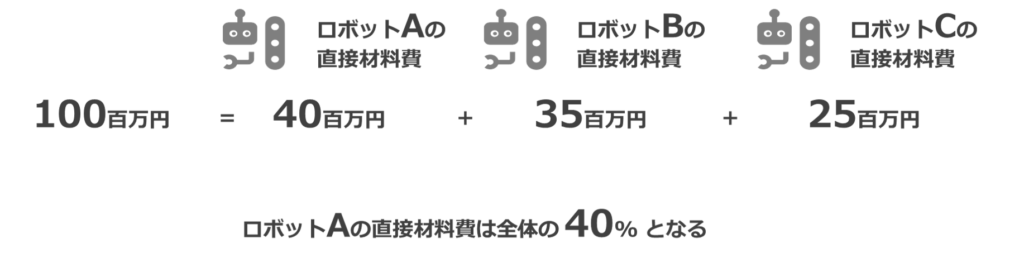

[間接費の配賦]

ロボットA, B, Cの製造間接費は、直接材料費を配賦基準として各製品に配賦する。

- ロボットAの直接材料費=40百万円

- ロボットBの直接材料費=35百万円

- ロボットCの直接材料費=25百万円

全体の製造間接費が50百万円とすると、ロボットAに配賦される製造間接費はいくらになるか?

[解答]

ロボットA,B,Cの直接材料費を合計すると100百万円となる。

ロボットAの直接材料費は40百万円なので全体の40%となることが分かる。

全体の製造間接費である50百万円の40%、

つまり 「(50百万円) x (0.4) = 20百万円」がロボットAに配賦される間接費となります。

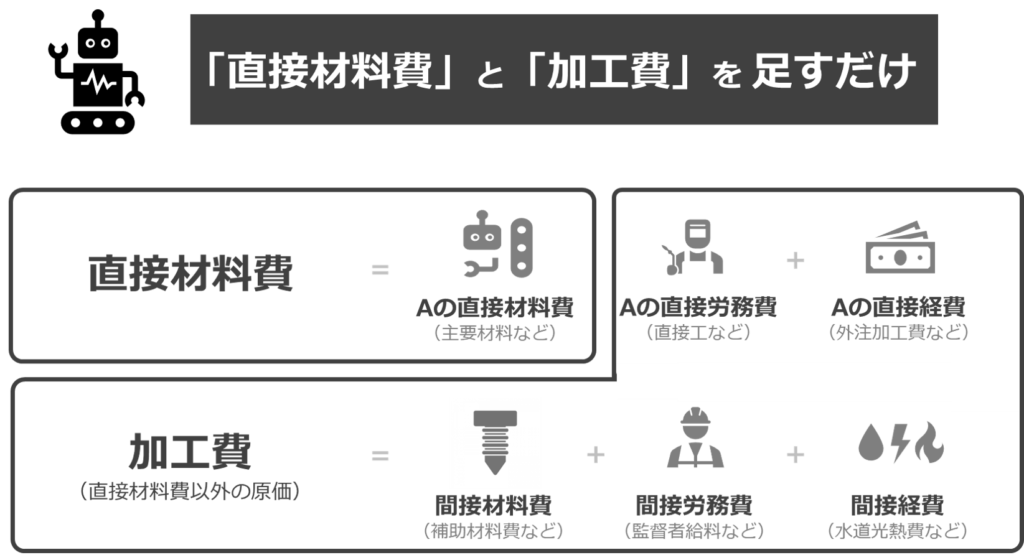

総合原価計算

最後に総合原価計算を見ていきましょう。

ある期間を原価計算期間として設定し、「その間に生じた原価を生産量で除する」ことで単位当たりの製造原価を計算する方法です。

主に「大量生産形態」で採用されます。

「総合原価」の求め方

総合原価計算の算出方法は、「直接材料費」と「加工費」を足したものになります。

「あれ?個別原価計算と同じくらいシンプルじゃん」と思われたかもしれませんが、総合原価計算は少しばかりトリッキーです。

今の所は「下記ケースのどれに該当するか?によって計算方法が変わる」という事をおさえておいておけばOKです。

- ケースA:

「期首仕掛品がない」&「原価計算期間内にすべて完成」 - ケースB:

「期首仕掛品がない」&「期末仕掛品が発生」 - ケースC:

「期首仕掛品がある」&「期末仕掛品が発生」

過去問の紹介

- H29 第8問

(総合原価計算について) - H27 第7問

(個別原価計算について)

関連記事

いかがでしたでしょうか?

細かい計算方法はまだまだ会得できてないけど、各用語の位置づけは分かったかな。。。

各用語や計算の種類の理解が出来たようで良かったです。今後は演習問題や過去問を繰り返して、アウトプットを通じて理解を深めていきましょう。

TAC過去問集(過去5年分)

やはり過去問演習に勝る勉強はありません。

本記事で学んだ知識を基に、まずは過去問にチャレンジしてみて下さい。

原価計算系の問題の問題番号は、本記事にもまとめておりますので、是非参考にしてみて下さい。

今後も原価計算系の記事を拡充していきますのでお楽しみに。

最後まで読んで頂き有難うございました。

tomatsuさん

お世話になります。

またご質問させて頂きたく下記させて頂きます。

例によって2019年版事例4全知識全ノウハウのp305の平成29年第2問ですが、設問3の解説は理解できたのですが、仮に損益分岐点を出して、それを年間販売量で割るという計算をすると答えが合いません。

損益分岐点から求める手法だと上手くいかないでしょうか?(解説を読むと納得ですが、本番だと損益分岐点から解こうとしてしまいそうで。。。)

毎度恐れ入りますが、ご教示お願いいたします。

ムーさん、

返信が遅くなり大変申し訳ございません。

基本的にこの問題も損益分岐点を求める下記の計算式から求めることになります。

損益分岐点売上高ー変動費ー固定費=0

これを変形させると

売電単価× 売電量 = 変動費+固定費

売電単価 = (変動費+固定費)÷ (売電量)

= 1,070百万円÷40百万kWh

= 26.75 (繰り上げて27円/kWh)

のように答えが導けます。

ここからは推測の話ですが、下記のように売電単価33円/kWhを想定して、変動費率=0.53(設問2を踏襲)を用いて「固定費÷(1-変動費)」の式を経由して損益分岐点売上高を求めた上で売電量を割るという考え方をされましたでしょうか?

損益分岐点売上高 = 固定費÷(1-変動費率)

= 370百万円÷(1-0.53)

= 788百万円

損益分岐点売電単価 = 損益分岐点売上高÷売電量

= 788百万円÷40百万kWh

= 19.7(繰り上げて20円/kWh)

このように着手したくなるお気持ちは分かりますが、売電単価が変わると変動費率も変わりますので、この方法は採用できません。

CVP問題が出てきたらまずは「売上高ー変動費ー固定費=0」という一番オーソドックスな形で答えられないか?という観点から着手されることをおすすめします(特に単価が変わる問題は)。

tomatsuさん

ご回答ありがとうございます。

そして、ご推察の通り変動比率から求めようとして悩んでおりました。(私の拙い質問に対してご明察に感服です。)

目から鱗ですが、確かに単価変われば変動費率が変わってしまいますね。。。言われるとその通りですが、自分ですぐに気づけなかったので、とても助かりました。

売上高ー変動費ー固定費=0という形で求める形式を頭に入れて対応します。

今後とも何卒宜しくお願い致します。

ムーさん、

お悩みが解けたようで幸甚に存じます。

他にも何かご質問等ございましたらいつでもコメント下さい!