どうも、Tomatsuです。

診断士試験の「財務・会計」において重要論点となる「原価計算」。

本記事ではその中でも計算問題として問われることの多い「総合原価計算」について解説します。

前提知識が無くても理解できるように努めますが「まずは『原価計算』の大枠を掴みたい」という方は以下の記事からチェックしてみて下さい。

原価計算の主要論点である「総合原価計算」について解説します。

総合原価計算とは

「総合原価計算」とは、ある期間を原価計算期間として設定し、「その間に生じた原価を生産量で除する」ことで単位当たりの製造原価を計算する方法です。

原価計算期間としては「1か月」が採用されることが多いです。

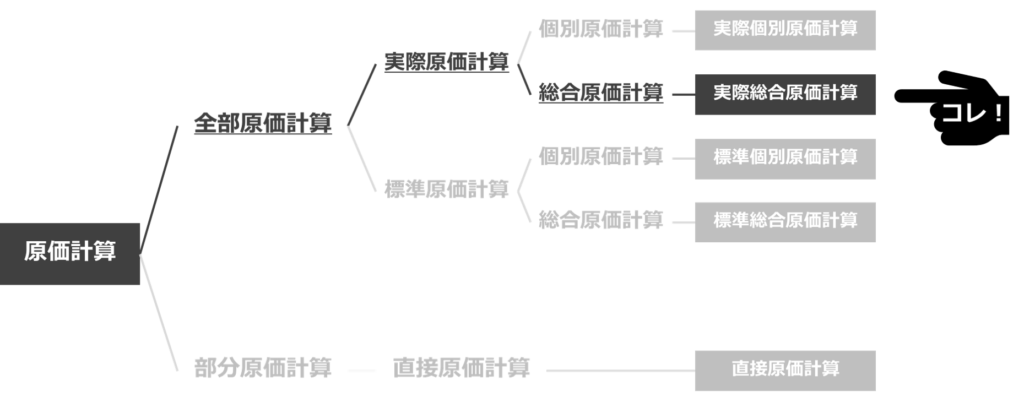

原価計算全体における位置づけ

計算方法の確認の前に原価計算全体における「総合原価計算の位置づけ」を確認しましょう。

下図をご覧ください。

「パニック状態です。。。」という方は「原価計算の勉強法│まずは用語の種類・意味を覚える」を確認してから戻ってきて下さい。

「総合原価計算」と言っても「実際総合原価計算」と「標準総合原価計算」の2種類があるのが分かりますね。

診断士試験で総合原価計算が問われる場合は「実際総合原価計算」の事を指しますので、本記事では「実際総合原価計算」について解説します。

総合原価計算はどんな時使う?

「総合原価計算」は「大量生産形態」に用いられます。

大量生産される製品の原価を「ざっくり計算」するために発案された方法である、という捉え方をして頂いて差支えないかと思います。

また、反対の概念として「個別受注生産形態」に使われる「個別原価計算」がありますが、 これらは対比で覚えると効率的です。

計算内容

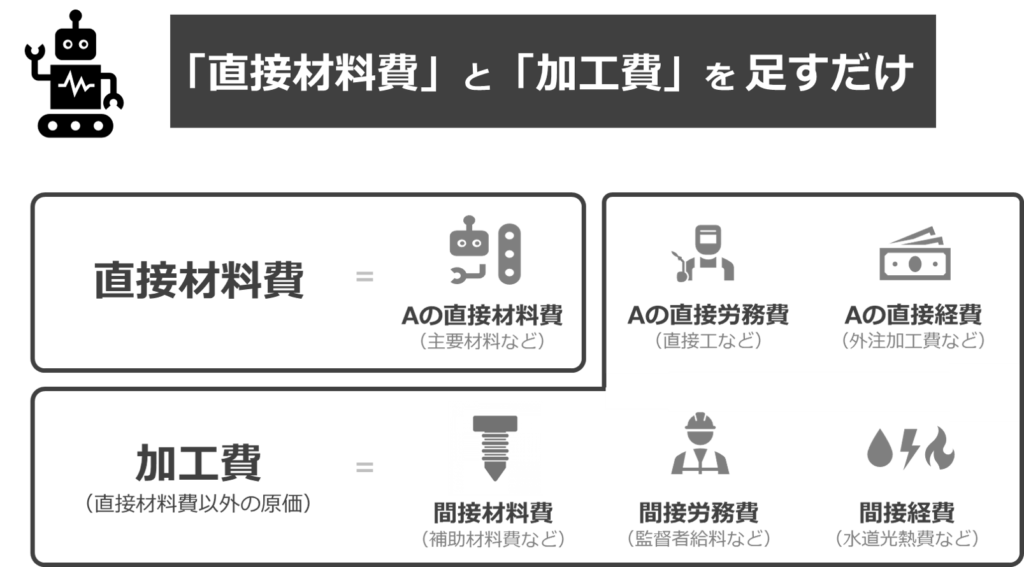

計算方法は、原価を「直接材料費」と「加工費」に分類し、それぞれを集計し、足し合わせるだけです。

「加工費」とは直接材料費以外の製造直接費や製造間接費が含まれますが、ここでは細かいことは気にしなくてOKです。

状況によって計算方法が若干異なる

「あれ?直接材料費と加工費を足し合わせるだけ?めちゃくちゃシンプルじゃん」と思われたかもしれません。

ただ「総合原価計算」は「状況(ケース)によって計算方法が若干異なる」ため、ややこしいです。

具体的には下記ケースが考えられます。

- ケースA(難易度:★・ ・・・):

「期首仕掛品がない」&「原価計算期間内にすべて完成」 - ケースB(難易度:★★★・・) :

「期首仕掛品がない」&「期末仕掛品が発生」 - ケースC(難易度:★★★★★ ) :

「期首仕掛品がある」&「期末仕掛品が発生」

*さらに「先入先出法」「平均法」の2つに分類されます

期首か期末に「仕掛品があるか無いか」によって計算が変わるということですね。

ちなみに「仕掛品」とは「製作途中の工程にある製品」を指します。

重要な概念なので覚えておいてください。

診断士試験ではケースCの「期首仕掛品がある」&「期末仕掛品が発生」というパターンの出題が多いので、ここからはケースCの計算方法について解説していきます。

また、後述しますがケースCには「先入先出法」「平均法」の2種類がありますが、本記事では両方見ていきます。

それでは早速計算方法を見ていきましょう。

計算方法:「先入先出法」と「平均法」

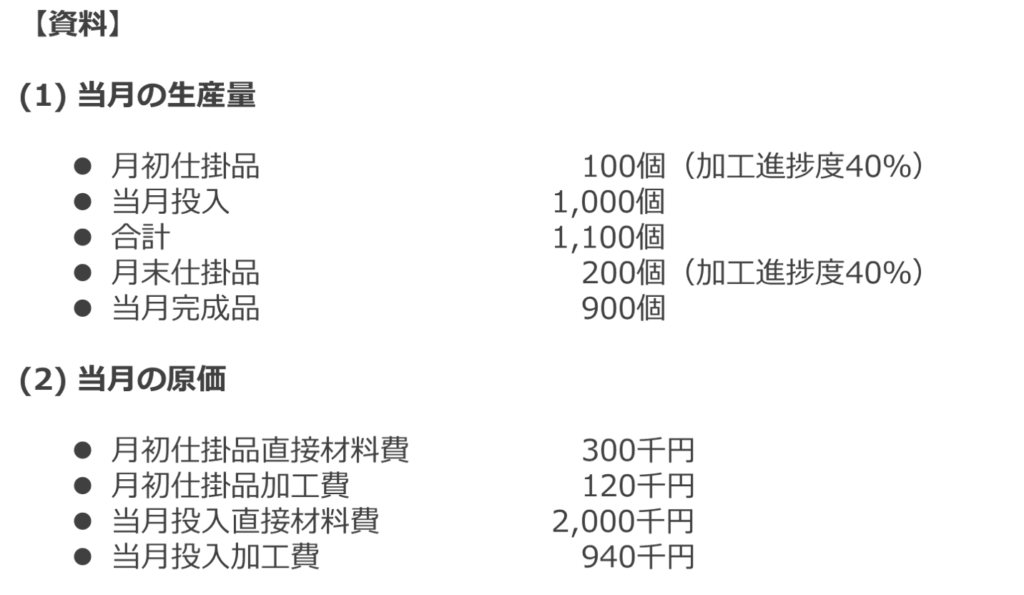

本試験の問題では下記のような資料を基に「総合原価の計算」を要求されます。

最初はパニックになってしまいますが、落ち着いて一つずつ情報を整理していけば簡単に解けます。

上述の通り、ケースCには「先入先出法」と「平均法」がありますので、両方見ていきましょう。

ちなみに「どちらを使うか?」は任意に選べるものではなく、問題文で指定されます。

先入先出法

ここからは「先入先出法」について解説していきます。

計算手順は下記の通り。

- 直接材料費を求める

- 加工費を求める

- 直接材料費と加工費を足す

こう書くと簡単そうにみえますね。

では一つずつ見ていきましょう。

1. 直接材料費を求める

直接材料費を求めるのにも手順があります。

(a) 分かっている情報を「ボックス図」に記入

(b)「当期投入の1個あたり原価」から「期末仕掛品原価」を求める

(c) 「期首仕掛品+当期投入ー期末仕掛品」で「完成品原価」を求める

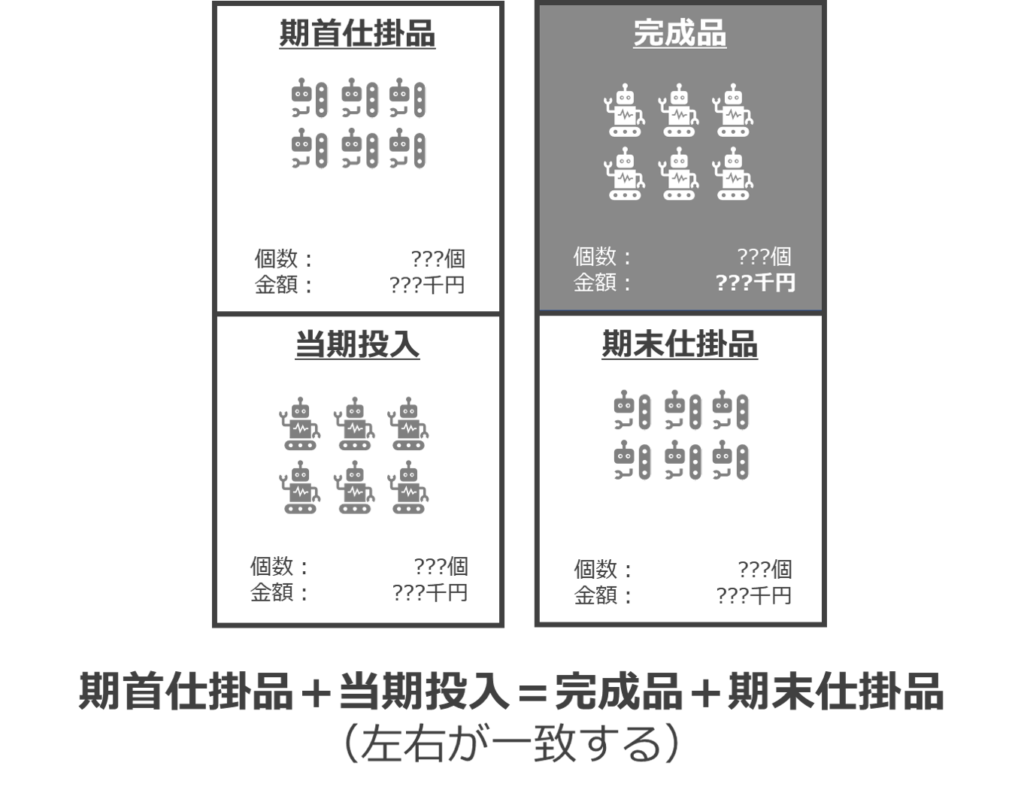

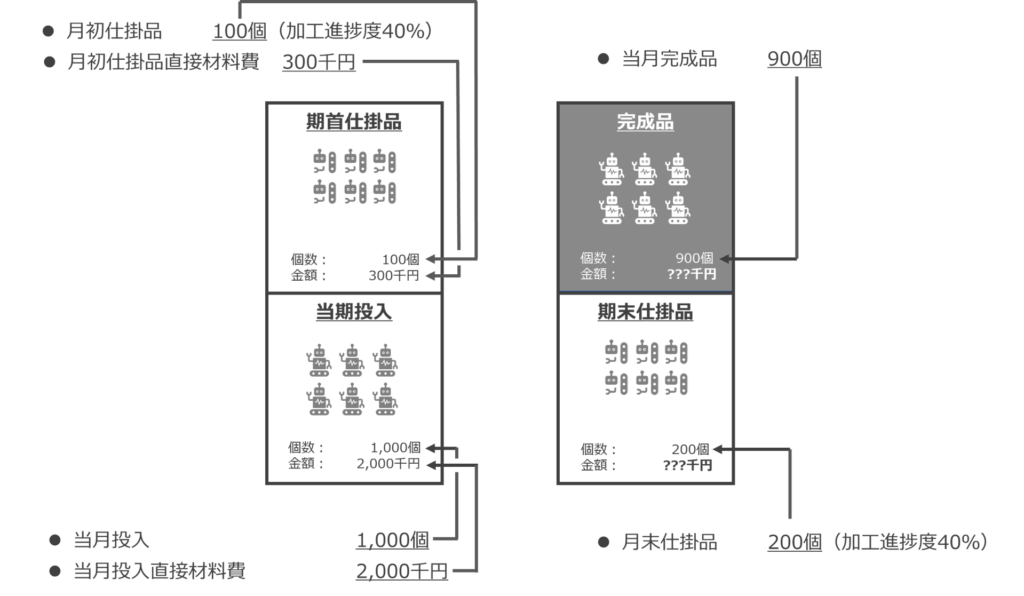

(a) 分かっている情報を「ボックス図」に記入

ボックス図とは文字通りこのようなボックスを指します。

「期首仕掛品」「当期投入」「完成品」「期末仕掛品」を整理するのに用いられます。

- 期首仕掛品:前期からの仕掛品に紐づく直接材料費

- 当期投入:文字通り当期に投入した直接材料費

- 完成品:完成した製品に紐づく直接材料費

- 期末仕掛品:次期に持ち越される仕掛品に紐づく直接材料費

原価計算の目的は「完成品原価」を計算することなので、基本的には「完成品の金額」を求めることになります。

上図に書かれている通り、「期首仕掛品と当期投入を足した値」が「完成品と期首仕掛品を足した値」と「一致」することがルールです。

では、ボックス図が分かった所で、問題文の資料から分かっている情報を埋めていきましょう。

順調に埋まりましたね。

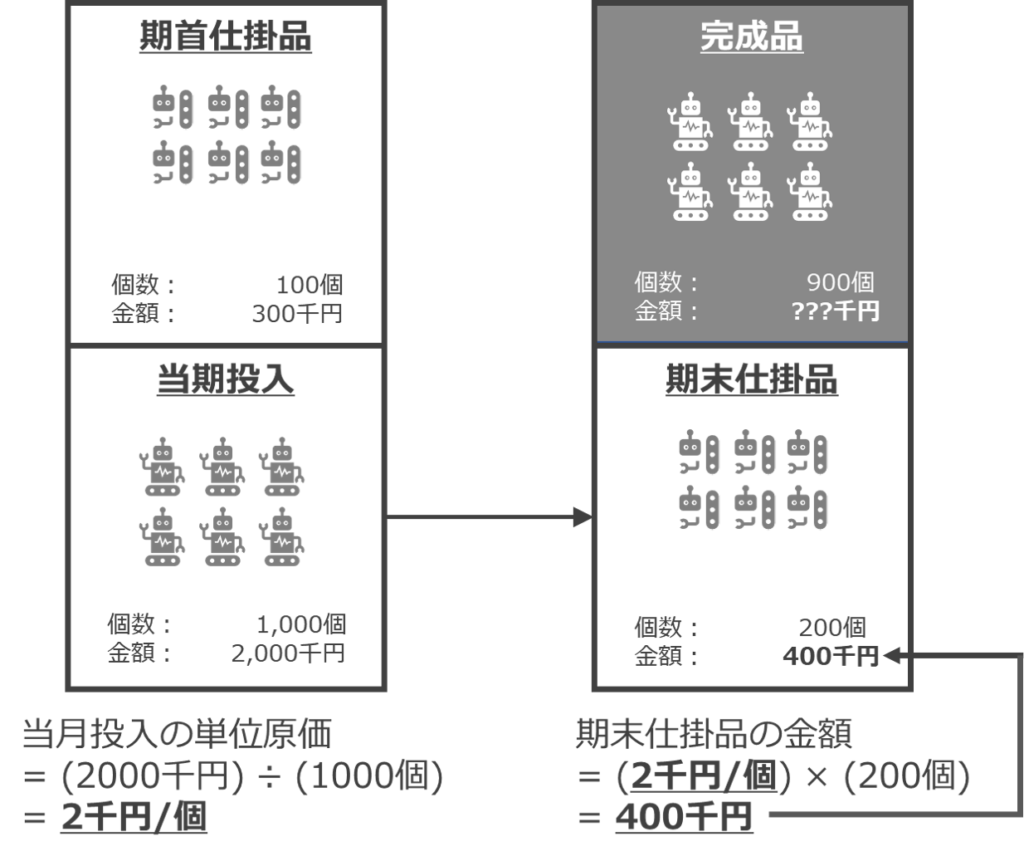

(b) 「当期投入の1個あたり原価」から「期末仕掛品原価」を求める

では、次に「期末仕掛品原価」を求めます。

ここでポイントになるのが下記です。

「先入先出法」の場合は「当期投入の単位原価」と「期末仕掛品の単位原価」が一致する

ここ、めちゃくちゃ重要なのでおさえておいてください。

今回の問題においては「当期投入原価」は「1000個」で「2,000千円」ですので、「当期投入単位原価」は「2千円/個」となります。

「期末仕掛品」は「200個」ですので、「当期投入単位原価」の「2千円/個」を掛けて「期末仕掛品の金額」は「400千円」となります。

ボックス図で示すとこのようになります。

(c) 「期首仕掛品+当期投入ー期末仕掛品」で「完成品原価」を求める

期末仕掛品の原価が分かればあとは簡単です。

最後は以下の通り「完成品原価」を求めます。

完成品原価 = 期首仕掛品+当期投入ー期末仕掛品

= (300千円)+(2,000千円) ー (400千円)

= 1,900千円

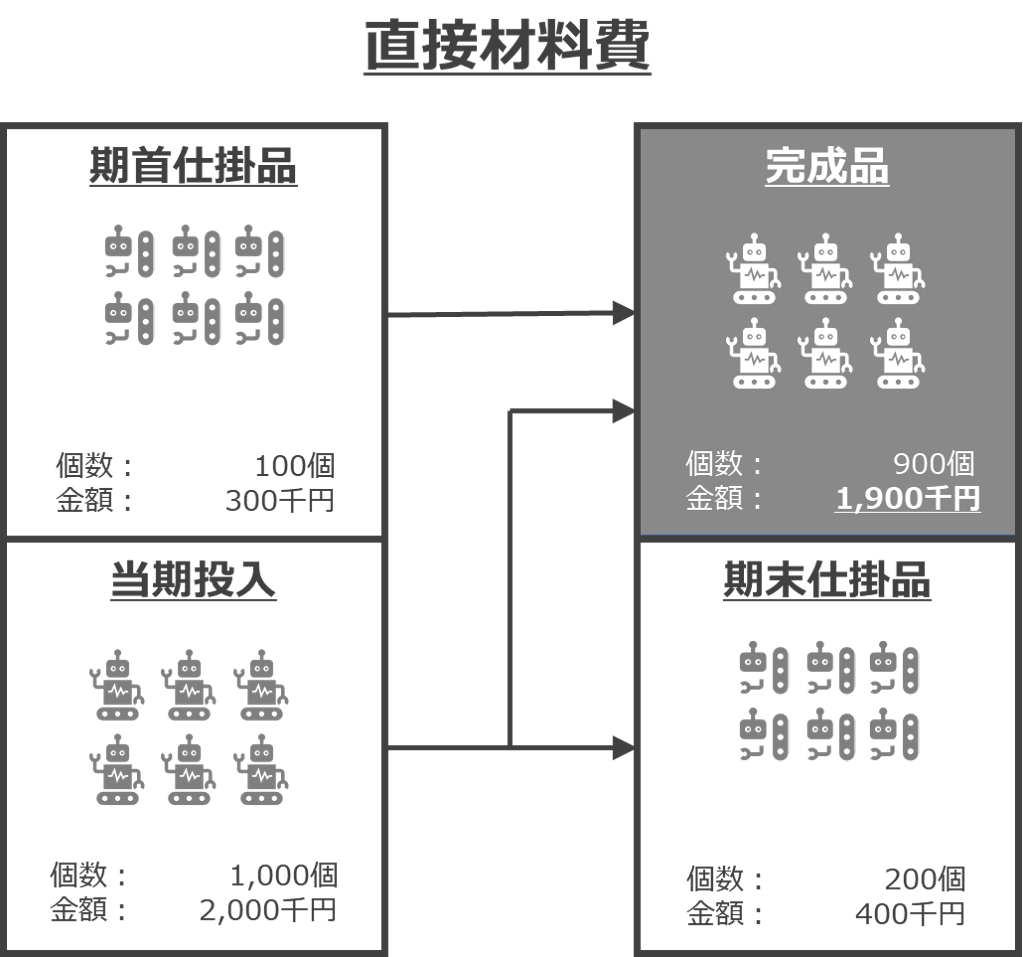

ブロック図で表現すると以下の通りとなります。

2. 加工費を求める

ふ~。ようやく「直接材料費」が求まりましたが、次は「加工費」の算出法をみていきましょう。

「手順は直接材料費の時と同じ」です。

(a) 分かっている情報を「ボックス図」に記入

(b)「当期投入の1個あたり原価」から「期末仕掛品原価」を求める

(c) 「期首仕掛品+当期投入ー期末仕掛品」で「完成品原価」を求める

一つずつみていきましょう。

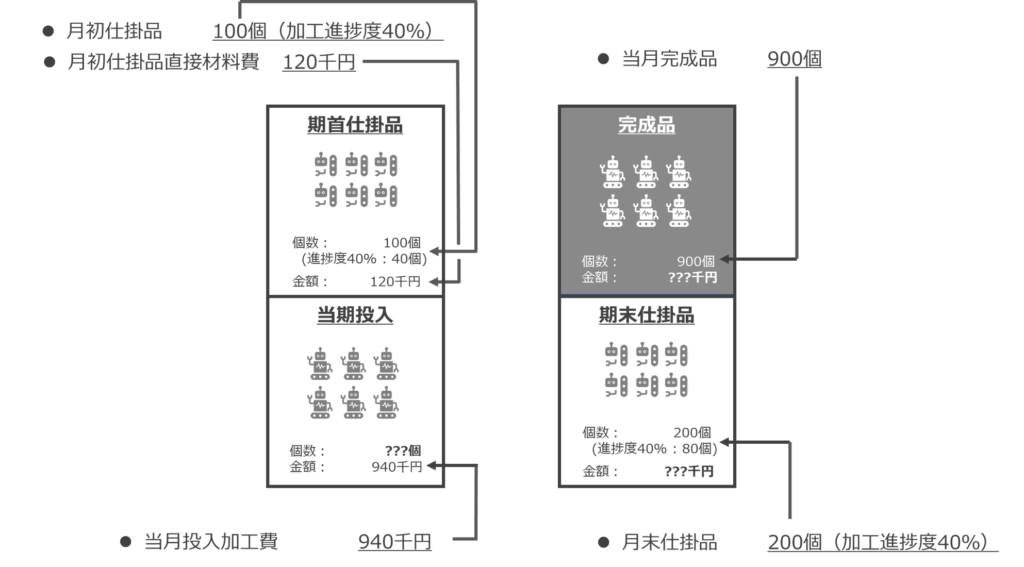

(a) 分かっている情報を「ボックス図」に記入

問題文からの情報をボックス図に記入していくと下図のようになります。

「ん?進捗度って何だ?」と思われたかと思います。

進捗度とは「製品を造るための作業がどの程度進んだか?」を判定するのに用いる概念です。

「期首・期末仕掛品」がある場合、原価計算に考慮しなければなりません。

細かいですが、診断士試験では「直接材料は製造工程の始点で投入する」という仮定が置かれるので、進捗度は「加工費」のみに考慮します。

考え方は簡単で、問題文で指示された個数に対して進捗度を掛けた値を「完成品換算量」として扱います。

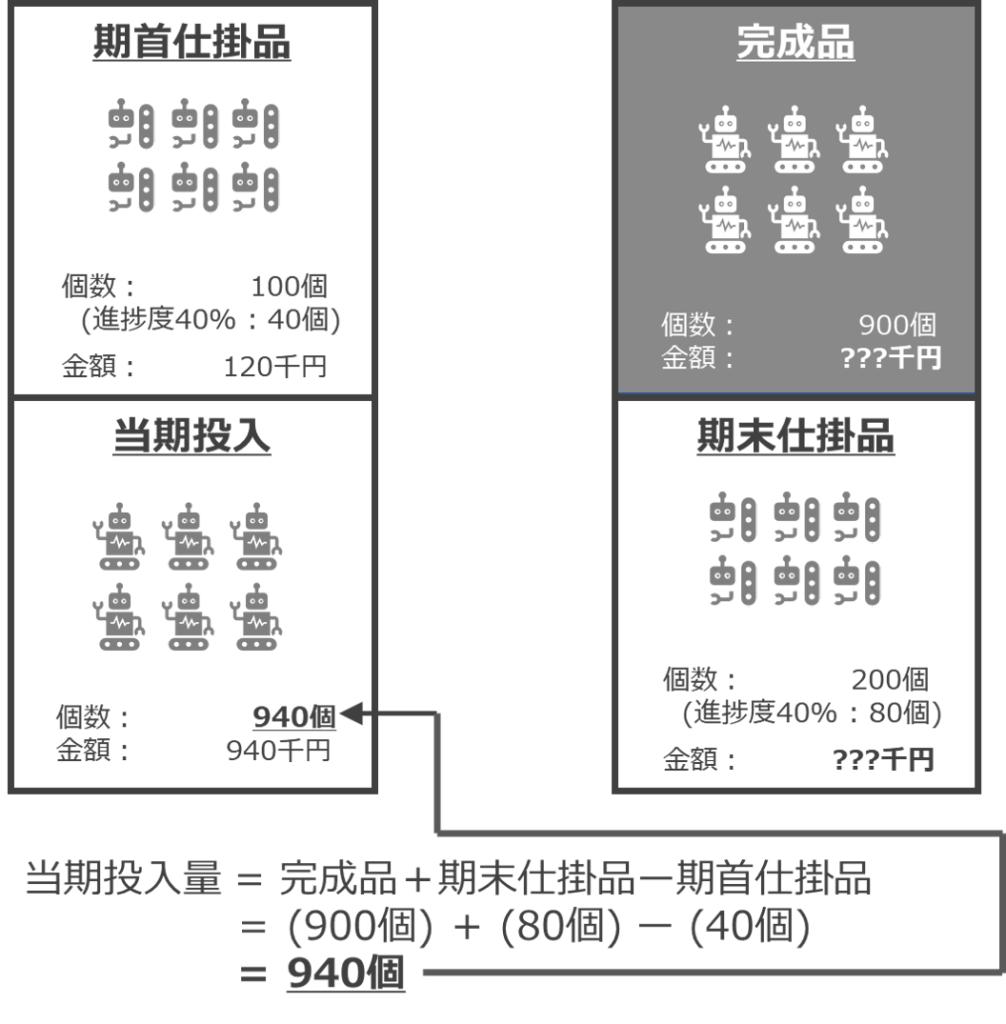

- 期首仕掛品完成品換算量 = (100個) × (40%) = 40個

- 期末仕掛品完成品換算量 = (200個) × (40%) = 80個

これで当期投入量も計算できますね。

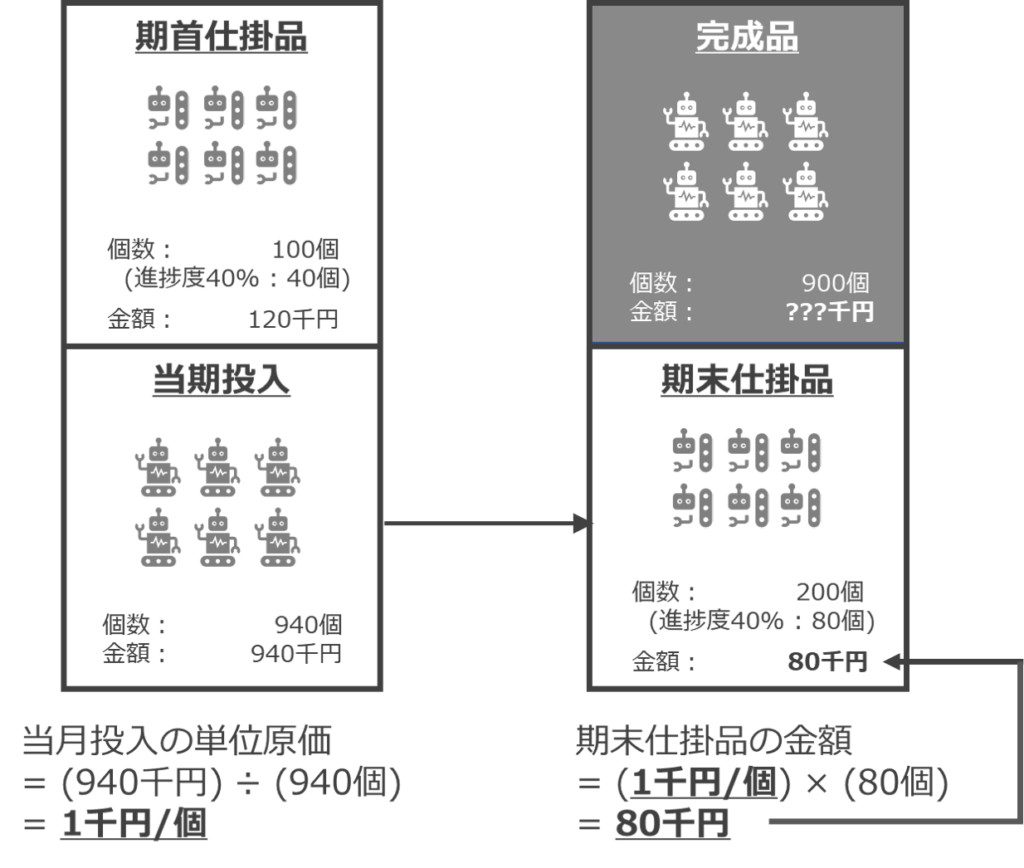

(b) 「当期投入の1個あたり原価」から「期末仕掛品原価」を求める

ここからは完全に「直接材料費」の時と同じです。

「当期投入の1個あたり原価」から「期末仕掛品原価」を求めます。

(c) 「期首仕掛品+当期投入ー期末仕掛品」で「完成品原価」を求める

最後も以下の通り「完成品原価」を求めます。

完成品原価 = 期首仕掛品+当期投入ー期末仕掛品

= (120千円)+(940千円) ー (80千円)

= 980千円

ブロック図で表現すると以下の通りとなります。

3. 直接材料費と加工費を足す

最後はめちゃくちゃ簡単です。

「直接材料費」と「加工費」を足すだけです。

完成品総合原価 = 直接材料費 + 加工費

= (1,900千円) + (980千円)

= 2,880千円

完成品単位原価 = 完成品総合原価 ÷ 完成品個数

= (2,880千円) ÷ (900個)

= 3.2千円/個

平均法

「平均法」も下記の通り、基本的な手順は「先入先出法」と同じです。

- 直接材料費を求める

- 加工費を求める

- 直接材料費と加工費を足す

違うのは「単位原価の考え方」です。

ここめちゃくちゃポイントなのでおさえておいて下さい。

- 先入先出法

「当期投入の単位原価」 = 「期末仕掛品の単位原価」 - 平均法

「期首仕掛品と当期投入の平均単位原価」 = 「完成品の単位原価」 = 「期末仕掛品の単位原価」

平均法の単位原価の考え方

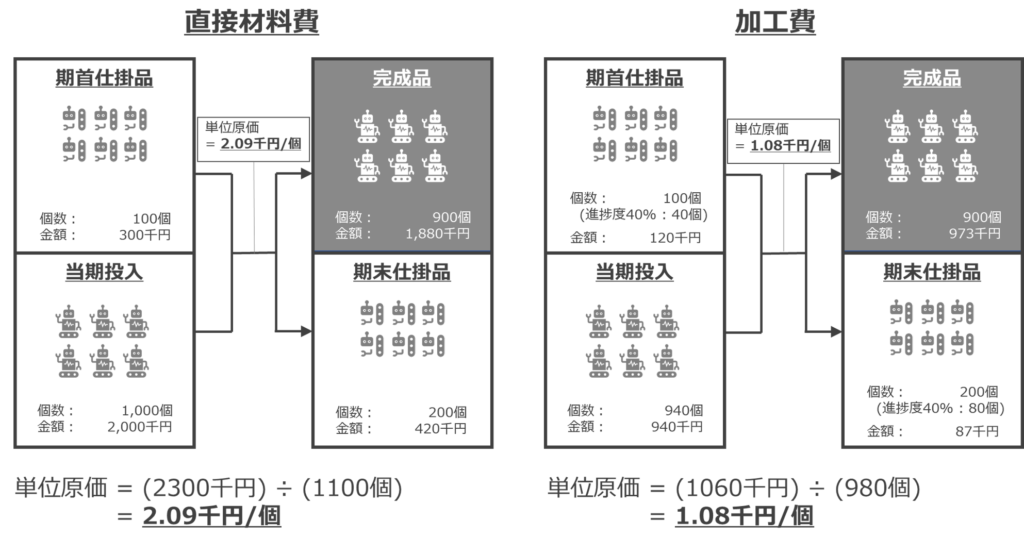

文字だけでは意味不明だと思いますので以下イメージ図をご覧ください。

平均法では、上図の通り、「期首仕掛品と当期投入の平均単位原価」がそのまま「完成品」および「期末仕掛品」の単位原価になるんですね。

式にすると以下の通り。

平均法の単位原価 = (期首仕掛品と当期投入の金額) ÷ (期首仕掛品と当期投入の個数)

完成品原価の求め方

単位原価が求まったら、あとは「直接材料費」と「加工費」を算出し、それらを足し合わせることで「完成品原価」が計算できます。

[直接材料費]

直接材料費 = (900個) × (2.09千円/個)

= 1,880千円

[加工費]

加工費 = (900個) × (1.08千円/個)

= 973千円

[完成品原価]

完成品総合原価 = (1,880千円) + (973千円)

= 2,853千円

完成品単位原価 = (2,853千円) ÷ (900個)

= 3.17千円/個

「先入先出法」と「平均法」では完成品原価が若干異なることが分かりますね!

過去問にチャレンジしてみよう

総合原価計算は一見ややこしくみえますが、一度慣れてしまえば簡単です。

本記事で学んだ知識を基に、過去問にもチャレンジしてみて下さいね。

総合原価計算は「H29 第8問」で問われています。

それでは最後まで読んで頂き有難うございました!