どうも、Tomatsuです。

診断士試験の財務・会計で時々「全部原価計算」と「直接原価計算」の違いが問われるけどイマイチ論点が分かりません。分かりやすい解説をお願いできませんか

その気持ちよく分かります。

診断士試験の「財務・会計」において毎年1~2問出題される「原価計算」。

これを不得意としているとあっと言う間に4~8点失いかねませんので、ぜひ習得しておきたいですね。

少し細かい論点になりますが、本記事では「平成28年度第8問」でも問われた「全部原価と直接原価の違い」について解説します。

「全部原価計算」と「直接原価計算」の「違い」について解説します。

記事を書いている私は、財務・会計関連の「知識ゼロの状態」から、中小企業診断士試験にストレート合格しました(財務・会計は84点)。

現在は会社員をやりながら、診断士受験用のテキスト本の執筆や、受験生支援ブログにて執筆活動(一発合格道場)を行っています。

効率的な勉強法には自信がありますし、結果も出してきていると言えます。

全部原価計算と直接原価計算の違い│暗記は厳禁

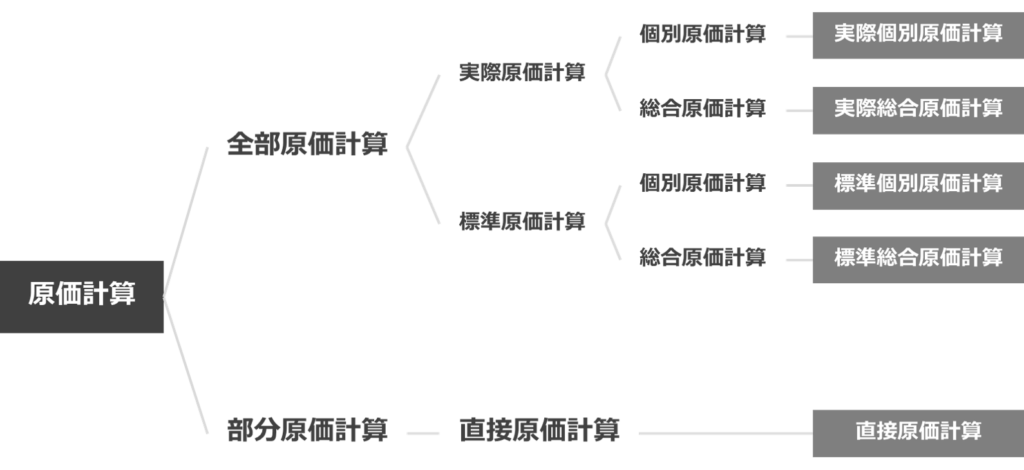

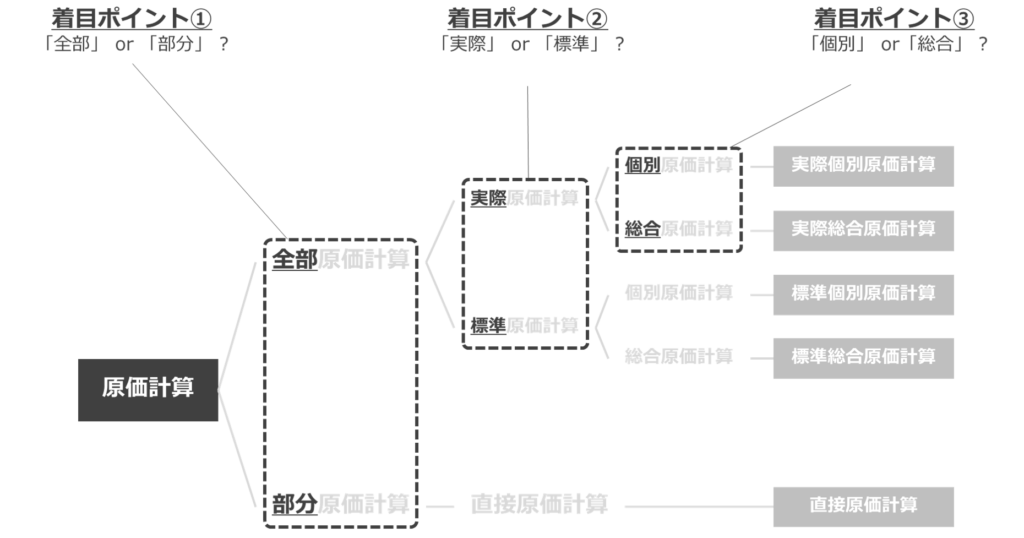

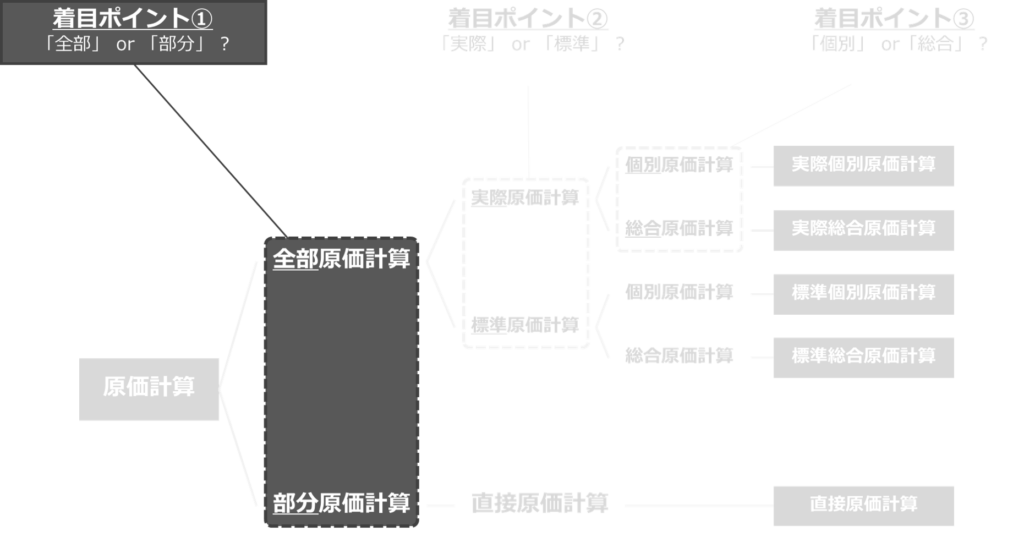

原価計算は、「全部原価計算」と「部分(直接)原価計算(部分原価計算)」の二つに大別されます。

原価計算全体での位置づけ

これを模式的に表したのが下図です。

1. 原価計算の全体像

2. 原価計算の着目ポイント

3. 全部原価計算と部分(直接)原価計算の位置づけ

上図から分かることは

- 原価計算はまず「全部原価」か「部分原価」で分類する

- 「直接原価」は「部分原価」の一種である

ですね。

今は「ふーん」程度でOKです。

「部分原価」には他の種類もありますが、診断士試験では「直接原価計算」のみ抑えておけばOKです(以降、本記事では「直接原価」で統一します)。

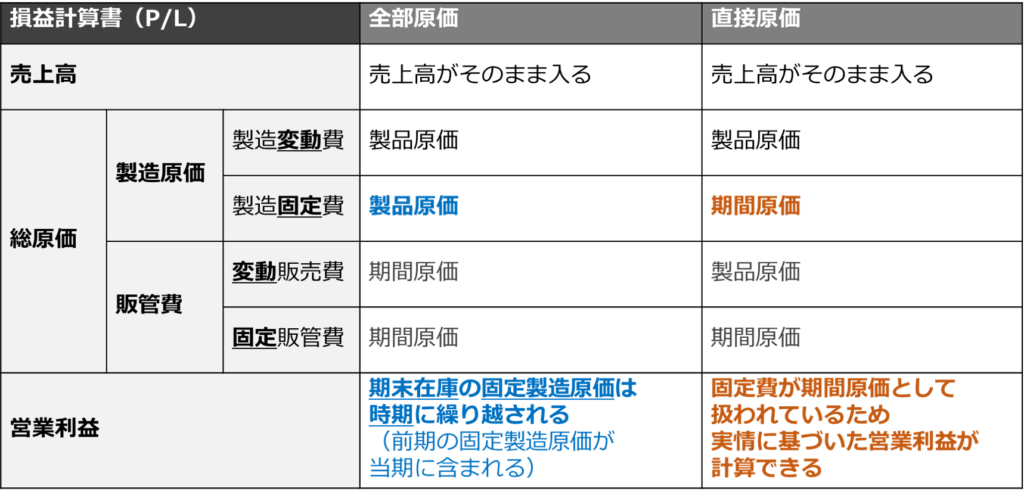

「全部原価」「直接原価」とは?

ここからは「全部原価」と「直接原価」の目的・意義について、ひとつずつ見ていきましょう。

全部原価とは

「全部原価計算」は制度会計上の「財務諸表の作成」を目的に行われます。

製造業の場合「製造原価報告書」の作成が義務づけられていますが、これには「全部原価計算」が使用されます。

算出上の特徴として「製造原価」を「固定費」と「変動費」に『分けない』という点を覚えていればOKです。

- 財務諸表(制度会計)に用いられる

- 製造原価を固定費と変動費に分けない

直接原価とは?

一方「直接原価計算」は「製造原価の実態の把握」を目的に行われます。

製造原価を算出する上で「変動製造原価」と「固定製造原価」に『分ける』ことが特徴という点を覚えていればOKです。

「製品1個あたりの製造原価を知ること=原価計算の本質」ということを考慮すると、「固定費」と「変動費」をしっかり分ける直接原価計算の方が生産活動の実態を知るのに理想的と言えます。

ただし、「固定費と変動費を分離すること」が「実務上相当難しい」という理由から財務諸表では用いられておりません。

- 製造原価の実態把握に使われる(財務諸表にはNG)

- 固定費と変動費を分ける

全部原価と直接原価の違い

これまでの説明で、両者の違いが「製造原価」を「固定費」と「変動費」に分けるか否か?という点は理解できたかと思います。

ではそれで具体的に何が変わるのでしょうか?

答えは「営業利益」の算出方法の違いです。

本当は他にも色々あるのですが、診断士試験対策上、営業利益の算出方法に違いが出ることさえ抑えておけばOKです。

製造固定費は「製品原価」?それとも「期間原価」?

ちょっと混乱するかもしれませんが、以降の説明で頭に入れておきたいのが下図です。

うーん、パニック状態ですね。

着目するポイントを絞りましょう。

試験対策上、この図から理解しておきたいのは下記です。

- 全部原価では「製造固定費」を「製品原価」としている

(固定費と変動費を分けていない) - 直接原価では「製造固定費」を「期間原価」としている

ここ、重要なのでゆっくり読み進めて下さい。

「期間原価」とは一定期間における発生額を、そのまま発生した原価計算期間における売上収益と対応させ、費用として計上する原価のことを指します。

「工場の家賃」や「生産監督者の人件費」などは「製造固定費」の具体例ですが、これらは 売上の計上額に関わらず一定額を支払う要素です。

これを聞くと製造固定費は「期間原価」なんじゃないの?と思うかもしれませんが、全部原価では「普通は期間原価だと考えられる製造固定費を製品原価」としているのです。

「な、なぜだ?」と思われるかもしれませんが、これは先ほど説明した通り、実務上「製造固定費」と「製造変動費」を分離するのがめちゃくちゃ難しいため、税務上許されているルールなのです。

作れば作るほど儲かる「全部原価」

製造固定費を「期間原価」ではなく「製品原価」とすると何がどう変わるのでしょうか?

それは「作れば作るほど営業利益が増す」ということです。

なぜかと言うと生産量が「50個」だろうが「100個」だろうが、製造固定費は変わらないため、生産量を増加させ「在庫を増やせば増やすほど製品あたりの原価が下がる」からです。

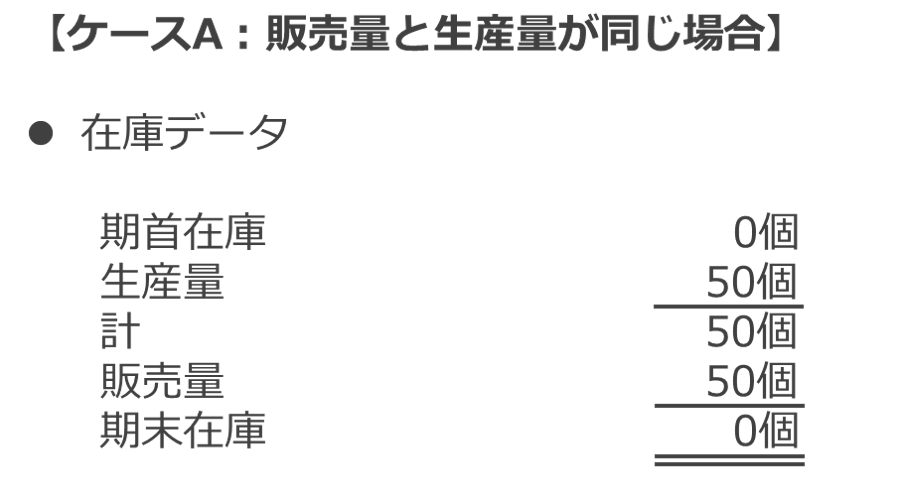

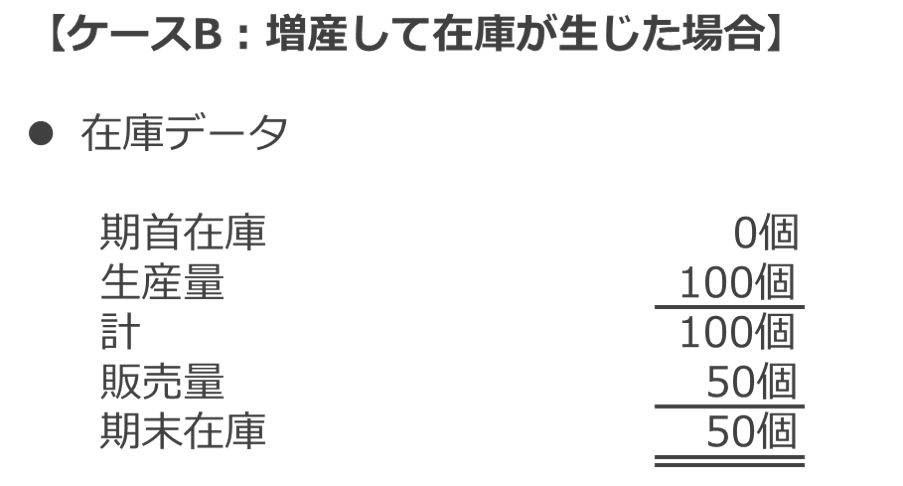

意味不明だと思いますので以下のケーススタディを見てみましょう。

資料に基づき「ケースA」と「ケースB」それぞれの全部原価計算を実施せよ。

[ケースA : 販売量と生産量が同じ場合]

| 計算式 | 金額 | |

| 売上高 | 50個 × 110千円 | 5,500 千円 |

| 製品あたりの原価 | 50千円 + (5,000千円 ÷ 50個) | 150 千円 |

| 原価 | 50個 × 150千円 | 7,500 千円 |

| 営業利益 | 5,500千円 ー 7,500千円 | -2,000 千円 |

[ケースB : 増産して在庫が生じた場合]

| 計算式 | 金額 | |

| 売上高 | 50個 × 110千円 | 5,500 千円 |

| 製品あたりの原価 | 50千円 + (5,000千円 ÷ 100個) | 100 千円 |

| 原価 | 50個 × 100千円 | 5,000 千円 |

| 営業利益 | 5,500千円 ー 5,000千円 | 500 千円 |

売上高が変わらないのに、生産量を増やして在庫を生じさせた「ケースB」では「黒字」になっていますよね。

これはケースAでは「製品あたりの原価」が「150千円/個」だったのに対して、ケースBでは「100千円/個」に圧縮されたからです。

このように「全部原価」では「在庫を増やせば増やすほど営業利益が増す」という計算結果を招くことが分かります。

「全部原価計算」は使いやすいものの、上記のように原価操作に繋げられるので「生産活動の実態把握には向かない」ことが分かりますね。

直接原価の場合

同じケーススタディを「直接原価計算」で実施した場合はどうでしょう?

答えは「ケースA」「ケースB」の両方とも「同じ結果」になります。

具体的には下記の通り。

| 計算式 | 金額 | |

| 売上高 | 50個 × 110千円 | 5,500 千円 |

| 変動費 | 50個 × 50千円 | 2,500 千円 |

| 固定費 | 5,000 千円 | |

| 総原価 | 2,500千円 + 5,000千円 | 7,500 千円 |

| 営業利益 | 5,500千円 ー 7,500千円 | -2,000 千円 |

全部原価の時とは異なり、在庫の有無によって営業利益が変わらないのが分かります。

直接原価の方が「生産活動の意思決定に適切」なのは言うまでもありませんね。

固定費調整

在庫の有無によって全部原価計算と直接原価計算の「営業利益に違いが生じる」ことが分かりましたね。

これらの関係を示す式として、簿記2級における「固定費調整の計算式」を紹介したいと思います。

全部原価計算の営業利益 = 直接原価計算の営業利益 + (期末在庫に含まれる製造固定費 ー 期首在庫に含まれる製造固定費)

この式が上述の「ケースB」において通用するか確認してみましょう。

- 直接原価計算の営業利益

= -2,000千円 - 期首在庫に含まれる製造固定費

= 0千円 - 期末在庫に含まれる製造固定費

= (5000千円 ÷ 100) × 50個

= 2,500千円 - 全部原価計算の営業利益

= (-2,000千円) + (2,500千円 – 0千円)

= 500千円

一致しましたね。

理論問題に対処するためにも「全部原価計算」と「直接原価計算」の定義から導出できるのがベストですが、全く理解できないという方は最終手段として固定費調整の式を覚えてみて下さい。

ただ、あくまで最終手段なので理解できるまで本記事を読み込んでみることをおススメします。

記事を読んだだけでは理解できない難しいコンセプトかと思いますので、自分自身で計算してみるのもおすすめです。

いつもわかりやすい解説、ありがとうございます。平成28-8の全部原価計算と直接原価計算の違い、特に個数の違いがよく理解できません。算出の仕方を解説いただけないでしょうか?

モンモンさん

コメント頂きありがとうございます!

語弊を恐れずに言うと、全部原価計算は「製造固定費」を正確に把握することを放棄する考え方ですので、1期目における固定費33000円を110個の生産数で割り返した値(300円)を固定費とします(本当は10個の在庫が残っているのに)。

つまり、変動費600円+固定費300円=900円が一個あたりの製造原価となり、1期目の全部原価は900円×100個(販売量)=90,000円となります。

一方、直接原価計算の場合は実際の生産量に対して「製造固定費」が把握されるため、固定費33000円を100個の生産量で割り返した値(330円)を固定費とし、つまり、製造原価は変動費600円+固定費330円=930円となります。

分かりづらいかもしれませんが、少しでもお役に立てていれば幸いです。

ありがとうございます、整理できました。

ありがとうございます、整理できました。