どうも、Tomatsuです。

診断士の「財務・会計」の勉強始めたけど、覚えるべき指標や用語が多すぎ。。。どこから手を付けたらいいんだろう…。頑張りたい気持ちはあるけど勉強法が分かりません。具体的な方法を教えて下さい。

こういった疑問に答えます。

「財務・会計」に取り組み始めると「売上高純利益率」「総資本回転率」「IRR」「WACC」など、呪文みたいな用語が飛び交ってきて、やる気が萎えますよね。

私も受験生時代、事前知識が全くなく、ゼロからの出発でしたので、同じ気持ちでした。

診断士に合格して一つ言えることは、財務・会計で出てくる論点は「やみくもに暗記してはNG」ということ。

暗記科目とは異なり「理解」が求められるからです。

そして、財務・会計分野の全論点を我が物にするには「財務諸表の理解」が最低限の知識として必要不可欠です。

この記事を読むと「財務諸表」のイメージが豊かになり、今後の勉強のための強固な土台になると思います。

ぜひ皆さまの勉強のお役に立てればと思います。

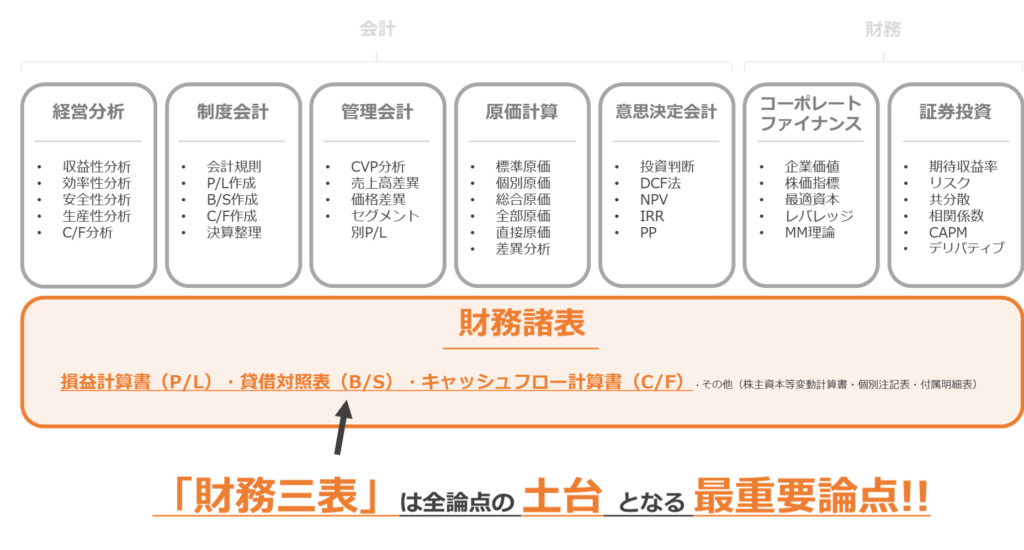

財務・会計をマスターしたければ、まずは「財務諸表」を覚えよう!

財務・会計の基本│まずは財務諸表(P/L・B/S・C/F)を覚える

財務・会計をマスターするには、財務諸表をおさえる必要があります。

上図の通り、財務・会計分野の「全論点の土台」となるからです。

覚えるべきことが多く焦る気持ちは分かりますが、まずは財務諸表の理解に全力を注ぎましょう。

財務諸表とは?

財務諸表は会社法、金融商品取引法(金商法)に基づき、株式会社や上場企業に作成が義務付けられる「会社の財政状況や経営成績を示す図書」を指します。

主に、下記に分類されます。

[会社法]

- 貸借対照表(B/S)

- 損益計算書(P/L)

- 株主資本等計算書

- 個別注記表

[金融商品取引法]

- 貸借対照表(B/S)

- 損益計算書(P/L)

- 株主資本等変動計算書

- キャッシュフロー計算書(C/F)

- 付属明細表

何で財務諸表が必要なの?

会社の利害関係者に「会社の財政状況・経営成績」を知らせるためです。

ん?利害関係者って誰?お客さんのこと?

利害関係者とはお客さんに限らず「株主・債権者・国」などを指します。

特に、会社に対して出資金を提供している株主は、「自分の出資金が適切に運用されているか?」を知る権利がありますので、とても重要な資料となります。

結局どれを覚えれば良いの?

全部重要なのですが、いわゆる「財務三表」と呼ばれる下記を最重要論点として覚えましょう。

- 損益計算書(P/L)

- 貸借対照表(B/S)

- キャッシュフロー計算書(C/F)

今はイメージ沸かないかと思いますが、この「財務三表」が今後の全ての論点に関わってきます。

まずはこの「財務三表」の習得に注力しましょう

損益計算書(P/L)

では損益計算書(Profit and Loss Statement : P/L) を見ていきましょう。

損益計算書(P/L)の目的

平たく言うと、ある事業年度における「会社の経営成績」を知ることです。

損益計算書には「収益」・「費用」・「利益」が記載されています。

これらの情報を適切に読み取ることができれば会社に「どれだけ収入があり」「費用がどんなもんで」「儲けがどのくらいか」を理解することが出来ます。

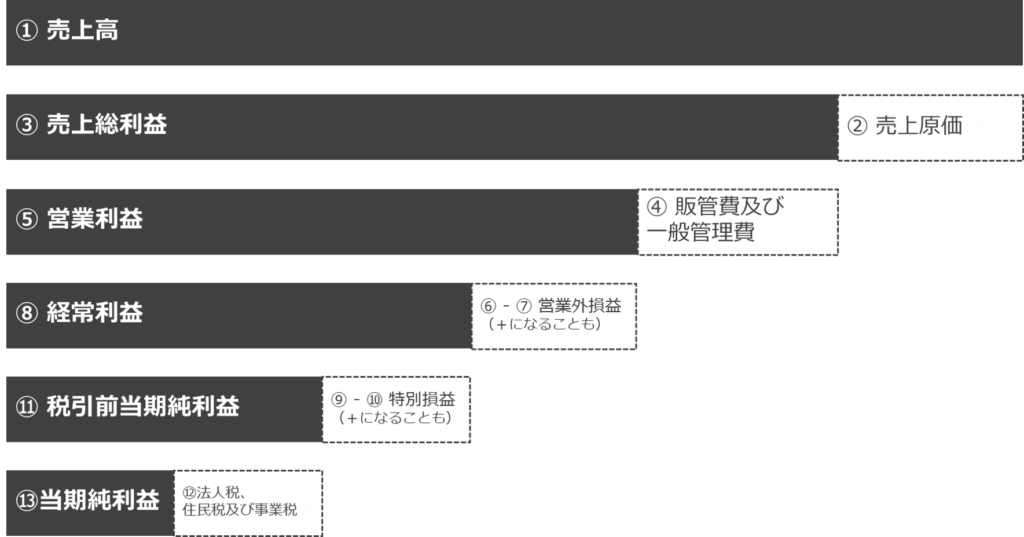

損益計算書(P/L)の構造

損益計算書は下図のような構成をしております。

本当はもっと細分化されているのですが、まずはこの「13個の項目のマスター」を目指しましょう。

もうイヤになりましたか?

私も初めて勉強した際は呪文みたいでイヤになりました。。。

ただ、これらの項目の習得は今後の勉強の土台となりますので、毎日2回ほど書き起こして下さい。

冒頭で暗記は避けようと言っておきながら申し訳ないですが「ここは暗記あるのみ」です。

たった13個なので3日ほど(毎日2回ずつ)で覚えられるはずです。

式を覚えるより、視覚的に捉えたいという方は以下の図も参考にしてみてくださいね。

各項目の意味

13個の項目無理やり暗記したけど、イマイチそれぞれの意味が分からん。。。特に営業利益と経常利益ってよく聞くけど何が違うの?

そうですよね。

では一個ずつ項目の意味を確認していきましょう。

① 売上高

「商品やサービスを提供した対価として得られる収益」を指します。

会社の「本業の営業活動の成果」とも言い換えられます。

② 売上原価

「商品やサービスを提供するために会社が仕入れた原料・商品などの費用」を指します。

③ 売上総利益

「売上高から売上原価を差し引いて算出する利益」を指します。

粗利益(そりえき、あらりえき)や粗利(あらり)とも言います。

④ 販管費及び一般管理費

「本業の営業活動を行う上で生じる販売業務や管理業務に関わる費用」を指します。

売上原価との違いが分かりづらいですが、販管費及び一般管理費は「商品やサービスの一つ一つには対応しないもの」、例えば「オフィスの支払い家賃」や「広告宣伝費」などをイメージできれば今はOKです。

ちなみに長いので単に「販管費」とも言います。

⑤ 営業利益

「売上総利益から販管費を差し引いて算出する利益」を指します。

本業から得られる利益とも言い換えられます。

なお、この「本業」という言葉、超重要なので意識するようにしてみて下さい。

⑥ 営業外収益

「本業の営業活動『以外』の活動から得られる収益」を指します。

他企業への貸付金の利息(受取利息)など、財務活動に関わるものを含みます。

⑦ 営業外費用

「本業の営業活動『以外』の活動から生じる費用」を指します。

例は簡単で、金融機関からの借入金の利息(支払利息)など、財務活動に関わる費用を含みます。

⑧ 経常利益

「営業利益から営業外収益を加え、営業外費用を差し引いて算出する利益」を指します。

本業から得られる利益に財務活動からの損失を加えた「会社の『通常の』経営活動に関わる利益」とも言い換えられます。

例えば「営業利益は高いが、経常利益が低い会社」というのは、本業の営業活動に関わる実力は高いが、財務基盤を含めたトータルの経営力に課題がある、という見方も出来ます。

⑨ 特別利益

「臨時的・例外的に発生した収益」を指します。

不動産売却に伴う「固定資産売却益」など、通常であれば発生しない利益は特別利益に計上されます。

*ただし不動産会社の場合は、「固定資産売却益」は本業の営業活動に含まれますので売上高に計上されます。

⑩ 特別損失

「臨時的・例外的に発生した費用」を指します。

火災や盗難による「災害損失」など、通常であれば発生しない損失は特別損失に計上されます。

⑪ 税引前当期純利益

「経常利益から特別損失を加え、特別損失を差し引いて算出する利益」を指します。

⑫ 法人税、住民税及び事業税

「会社が創出した利益に応じて課される税金等」を指します。

単に「法人税等」とも言います。

ちなみに税引前当期純利益が「マイナス」の場合、法人税はゼロになります。

⑬ 当期純利益

「税引前当期純利益から法人税等を差し引いて算出する利益」を指します。

ちなみにこの値は、貸借対照表(B/S)の純資産の部における『繰越利益剰余金』に加算されます。

今は何言っているのか分かんないと思いますが、損益計算書(P/L)と貸借対照表(B/S)は『繋がりがある(関連する)こと』のみ覚えておいて頂ければOKです。

項目が多すぎて覚えられない…と思うかもしれませんが、何回も繰り返していけば絶対にマスターできます。

騙されたと思って毎日2回の書き起こしをやってみてください。

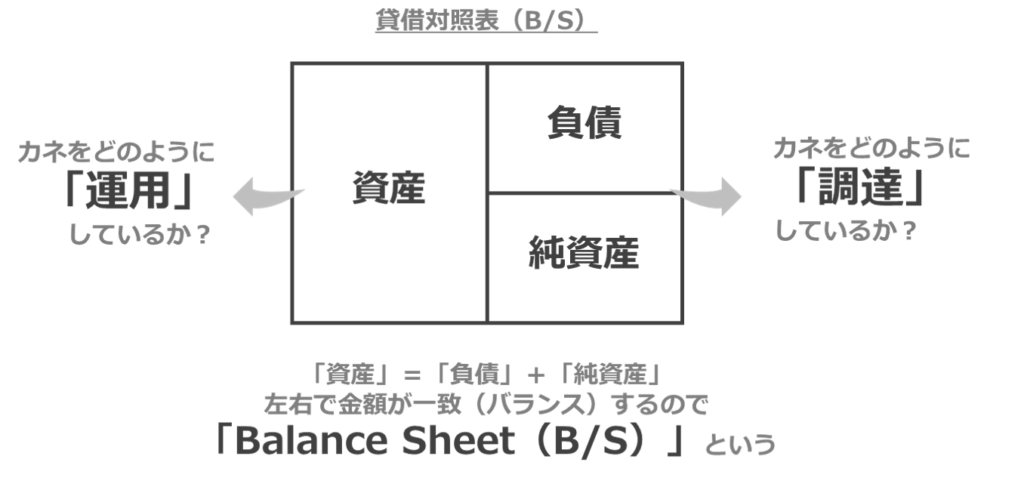

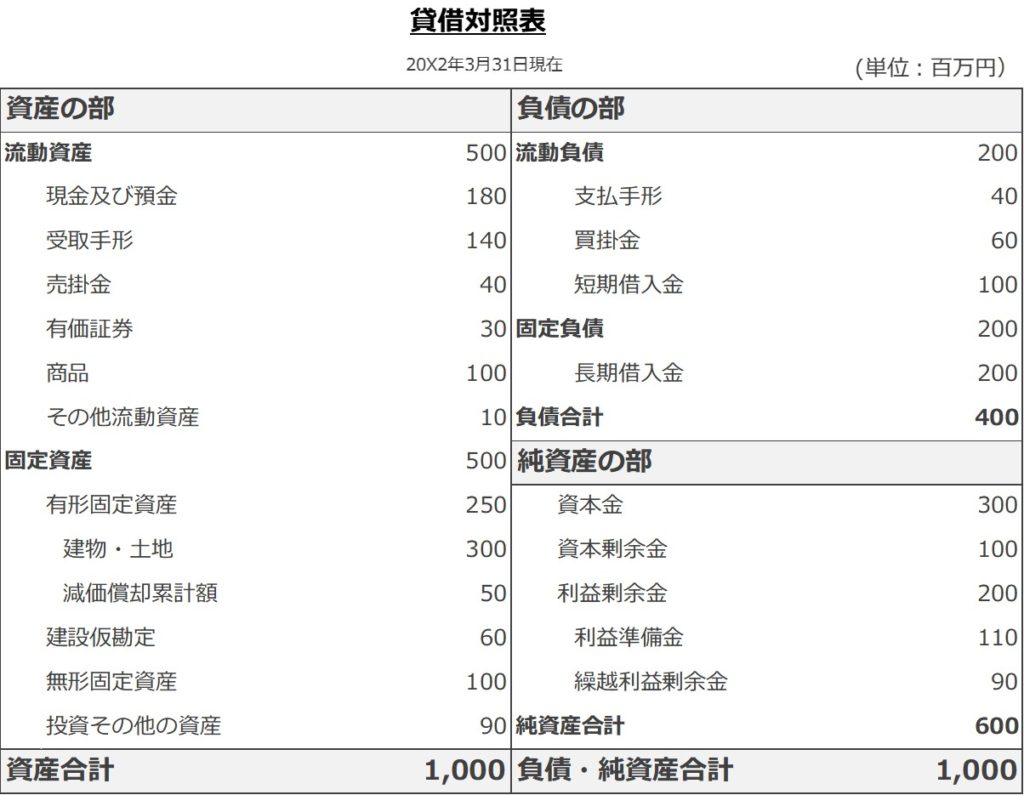

貸借対照表(B/S)

次は貸借対照表(Balance Sheet : B/S) を見ていきましょう。

貸借対照表(B/S)の目的

事業年度を終えた時点での会社の「財政状態」を表すことが目的です。

会社の「健康診断」と捉えて頂いても差支えないと思います。

ちなみに「財政状態」というのは具体的には、会社が持つ「資産」「負債」「純資産」の構成を指します。

- 資産: 債権者・株主から調達した資金をどのように運用しているか

- 負債: 債権者に返済する義務のある資金

- 純資産: 株主から調達した返済義務のない資金、ならびに事業を行って得た儲けの貯蓄

「資産」=「負債」+「純資産」

という形で左右の金額が一致(バランス)するため「Balance Sheet (B/S)」と呼ばれています。

色々ややこしくてパニック状態になっていると思うのですが、現段階では「カネをどのように調達」して「そのカネをどのように運用」しているかを示す財務諸表である、とイメージして頂ければOKです。

ちなみに模式図にするとこんな感じ。

なんとなく掴めてきたでしょうか?

貸借対照表(B/S)の構造

ではより詳細に構造を見ていきましょう。

パニック状態ですよね。。。

私も受験勉強を始めたころ、「これを覚えなきゃいけないのか…」と軽く絶望した記憶があります。

実はこれでも簡素化しているのですが、初見者にとってはかなり取っつきにくいと思います。

ただ、安心してください。

診断士の勉強を終える頃には上記項目を「全てスラスラ書き起こせる状態」になります。

初見で一気に全て覚えるのはほぼ不可能ですので、まずは細かいことは気にせずに下記項目のみに着目してみていきましょう。

【資産の部】

- 流動資産

- 固定資産

【負債の部】

- 流動負債

- 固定負債

【純資産の部】

- 資本金

- 資本・利益剰余金

各項目の意味

ここでは、貸借対照表を構成する大項目のみを解説します。

① 流動資産

平たく言うと「現金に近い資産」を指します。

もちろん会社が保有する「現金そのもの」も含まれるのですが、その他にも「売掛金(顧客から代金を受領する権利)」や今後の販売を目的として仕入れてきた「商品(在庫)」など、近いうちに「現金化が見込まれる資産」も含まれます。

② 固定資産

会社が「長期にわたって保有・使用する資産」を指します。

例えば「工場の設備」や「会社が保有する車両」などの「形のあるもの(有形固定資産)」ですとか、「特許権」などの「形のないもの(無形固定資産)」も含まれます。

③ 流動負債

会社が「近いうちに現金で支払うと想定される負債」を指します。

これには掛取引(ようするにツケ払い)で近いうちに取引先に支払わないといけない「買掛金」や金融機関から借りた借入金のうち決算日の翌日から1年以内に返済しなければならない「短期借入金」などを含みます。

④ 固定負債

「返済義務が1年を超える負債」を指します。

「社債」や「長期借入金」などが該当します。

⑤ 資本金

「事業の元手として株主が会社に出資した資金」を指します。

資本金は「中小企業基本法」に基づく中小企業の定義にも関係し、「財務・会計」のみならず「法務」「中小企業政策・経営」などにも出てくる論点です。

しっかり押さえておきましょう。

⑥ 資本・利益剰余金

細かいポイントは割愛しますが、資本剰余金は「資本金以外の事業の元手」、利益剰余金は「事業を行って得た儲けの蓄積」を指します。

これらは株主への配当の原資となります。

ちなみに、P/Lにおける「当期純利益」は、利益剰余金の中の「繰越利益剰余金」という項目に加えられます。

また、良くニュースなどで「内部留保」という言葉を聞くと思いますが、実は「内部留保」という会計用語は無く、これは正確には「利益剰余金」のことを指しております。

イメージを掴む

何となく分かったような分からないような。。。

具体例を見てイメージを掴みたい。。。

言葉の定義ばかり見ていてもイメージ沸きませんよね。

という訳で、具体例を見ていきましょう。

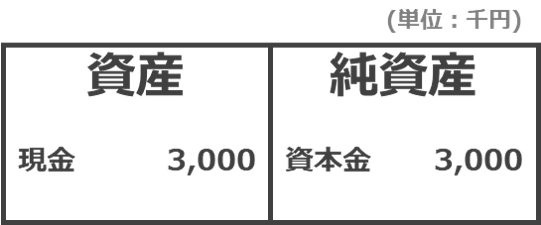

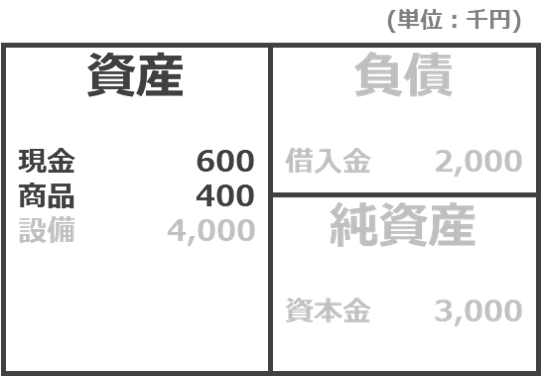

あなたは「お弁当屋」の開業を考えている起業家です(元手:300万円)。

下記の流れに沿ってB/Sがどう推移していくか考えてみましょう。

- 300万円を元手に会社設立をする

- 銀行から200万円の借入を行う

- 400万円の調理設備を買う

- 40万円分の材料を仕入れる

- 40万円の材料で作ったお弁当を60万円で売り、20万円の利益を出す

1.300万円を元手に会社を設立する

自己資金を元手に会社を設立するので、「純資産の部」に「資本金」として300万円が入ります。

また、それらは現金として保有しますので「資産の部」に「現金」として300万円が計上されます。

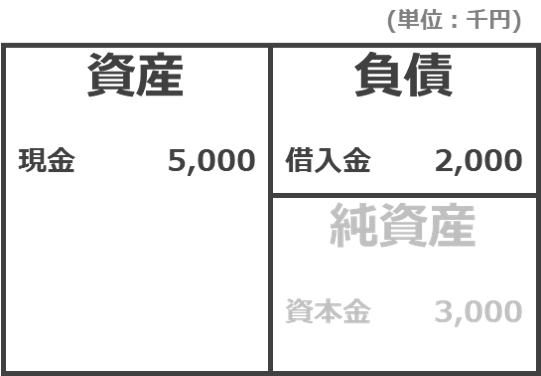

2.銀行から200万円の借入を行う

300万円の元手のみでは足りないと判断し、銀行から200万円を借ります。

これは将来返却しなければならないお金ですので「負債の部」に「借入金」が200万円が計上されます。

これも「現金」として保有しますので、先ほどの300万円と合わせて、「現金」を500万円保有することになります。

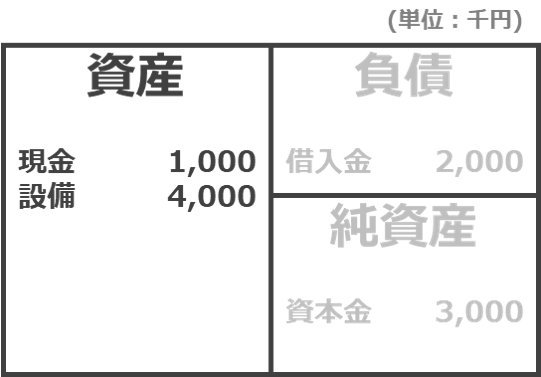

3.400万円の調理用設備を買う

「現金」を持っているだけでは事業は行えませんので、400万円の「調理用設備」を買います。

これは有形固定資産なので「資産の部」に「設備」として400万円が計上されます。

それに伴い「現金」は100万円に減少します。

4.40万円分の材料を仕入れる

商品を作るためには材料を仕入れなければなりませんので、40万円分の「商品(材料)」を買います。

これは流動資産として資産の部に「商品」として計上されます。

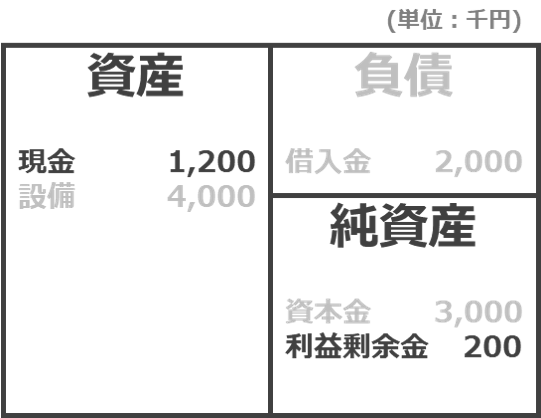

5.40万円の材料で作ったお弁当を60万円で売り、20万円の利益を出す

最後に、40万円の材料で作ったお弁当を60万円で売ります。

材料は使い切ったので「商品」の40万円は無くなり、一方で「現金」が60万円増え120万円になります。

20万円の利益はどこにいったのでしょうか?

これは純資産の部の「利益剰余金」という項目に計上されます。

左右(資産 & 負債・純資産)の合計額は常にバランスしていますね。

キャッシュフロー計算書(C/F)

最後はキャッシュフロー計算書(Cash Flow Statement : C/F) を見ていきましょう。

“C”ash Flow “S”tatementなので、C/Sとも標記されますが、ここではC/Fとします。

キャッシュフロー計算書(C/F)の目的

ある事業年度における「キャッシュの増減」を表すことです。

あれ?なんかP/Lと被らない?と思われたかもしれませんが、例えばP/Lにおける「売上高」とC/Fにおける「キャッシュの流入」は計上のタイミングは必ずしも一致するとは限りません。

P/Lの売上高は販売時に認識されるのに対して、C/Fは実際に代金の授受が発生したタイミングで計上するからです。

なので、例えば「掛取引(ツケ)」の場合は、代金の回収が遅れた分だけ、C/Fに「現金が流入するタイミング」が遅れます。

このように、C/Fでは「会社にどのくらいの現金(または同等物)」があるかどうかに着目するわけですが、これは「黒字倒産の危険性」を予測することにも役立つのです。

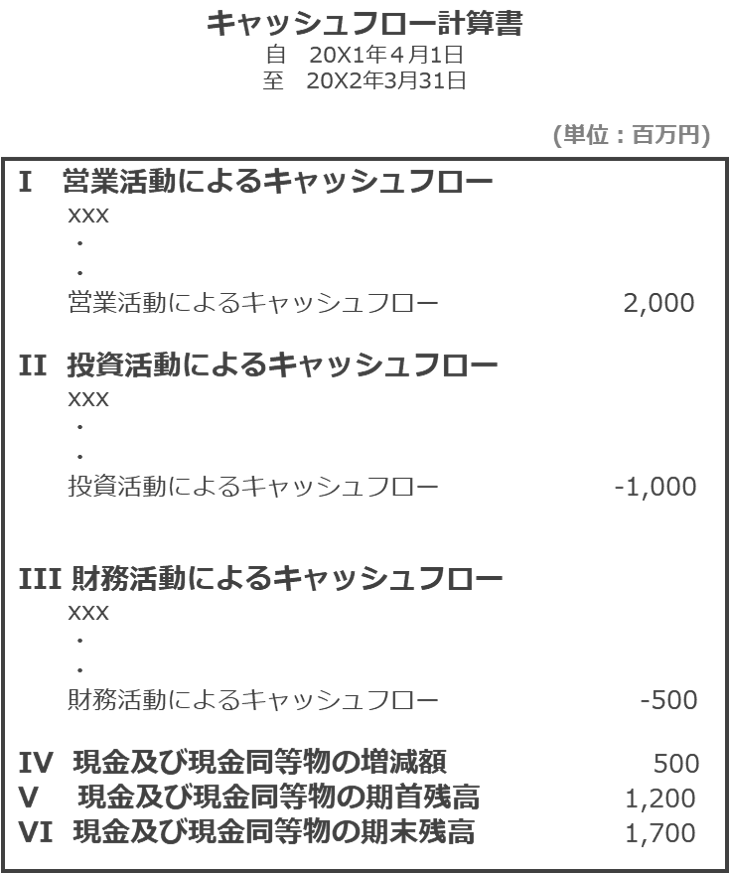

キャッシュフロー計算書(C/F)の構造

では例に沿って構造を見ていきましょう。

かなり単純化しているのですが、これまたパニック状態ですね。。。

「営業活動」「投資活動」「財務活動」など、意味が分からないかもしれませんが、ご安心してください。

B/Sと同様、診断士試験が終わるころには全部まっさらな状態から「スラスラ書き起こせる状態」になります。

今日は下記項目を覚える所から始めましょう。

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

- 現金及び現金同等物の増減額

各項目の意味

ここではキャッシュフロー計算書を構成する大項目のみ解説します。

① 営業活動によるキャッシュフロー

平たく言うと「会社が本業で稼いだ(または失った)キャッシュ」を指します。

- 顧客からサービスの対価として受領したキャッシュ(プラス)

- 原料を仕入れるために流出したキャッシュ(マイナス)

② 投資活動によるキャッシュフロー

投資活動を経て「会社が稼いだ(または失った)キャッシュ」を指します。

- 設備の売却を経て得たキャッシュ(プラス)

- 設備を購入するために使ったキャッシュ(マイナス)

③ 財務活動によるキャッシュフロー

財務活動を経て「会社が稼いだ(または失った)キャッシュ」を指します。

- 銀行からの借入で得たキャッシュ(プラス)

- 借入の返済で失ったキャッシュ(マイナス)

④ 現金及び現金同等物の増減額

「会社がその事業年度で稼いだ(または失った)キャッシュ」を指します。

単純に「営業・投資・財務活動によるキャッシュフローの総和」として計算されます。

キャッシュフロー関係はもっと覚えるべきことがありますが、今はこのくらいでOKです。

キャッシュフロー計算書の作り方を覚えたい方は以下の記事も覗いてみて下さい。

最後に:知識を定着させるために

P/L, B/S, C/Fが大事なことは分かったし、大枠は掴めた気がするが、やっぱりまだ自信がないな。。。

財務三表を初見で覚えるのは不可能です。この記事を繰り返し読んで知識を定着させるのと同時に以下の教材も試してみて下さい。

決算がスラスラわかる財務3表一体理解

本記事で説明したように財務三表を理解せずに「財務・会計」の勉強を進めていくのは非効率です。

予備校のテキストのみで事足りるかとは思いますが、解説が足りないという方はこの「ド定番の本を読む」のをおすすめします。

ご自身の理解度と相談して購入の是非を決めてみて下さい。

TACスピード問題集

テキスト・ブログを読んだだけで理解した気になっているのが一番危ないので、早めに問題集で理解の定着度を確認しましょう。

予備校に通っている人は基本的には「各予備校の問題集」を解きながら理解を深めていけば良いですが、独学の方にはぜひ「TACのスピード問題集」をおすすめします。

ちょっと長くなってしまいましたがいかがでしたでしょうか?

本記事が皆さまのお悩みにダイレクトにお答えできていれば嬉しいです。

もし、「この内容がよく分からない」「深掘りして欲しい」みたいなコメント・要望があれば是非コメント下さい。

可能な限り解答させて頂きます。

最後まで読んで頂きありがとうございました!

度々恐れ入ります。

どちらに記載すべきか悩んだのですが、セールスミックスの問題で疑問があり、記載させて頂きました。

事例4 平成26年 第3問の設問3で、例の全知識全ノウハウ(2019年版)では、p251で商品Yの生産量(k)を4500としている点が理解できておりません。

というのも、設問3で商品Zの需要が5000に増えたとしても、商品Yの需要8000として各貢献利益を計算すると、商品Yの方がやはり高いのではと考えます。

恐れ入りますが、ご見解お聞かせ頂けませんでしょうか。

ムーさん

ご質問ありがとうございます!こちらで大丈夫ですよ!

今外出中で手元に全知全ノウがないのですが、帰宅後解答させて頂きます。

自分のモチベーションアップに繋がりますので、コメント頂けて本当に嬉しいです。

ムーさん

ご質問頂きありがとうございます!

セールスミックスの問題では、単位作業時間あたりの限界利益が最も大きい商品から需要量を満たしていく必要があります。

従い、今回の問題の場合は、X(9,500円/時)→Z(7,700円/時)→Y(6,000円/時)の順に優先して最大作業可能時間である「9,600時間」を配分します。

ここで問題になるのが、X、Z、Yそれぞれの需要量です。

Xは最優先であり、当然需要量である11,000ロット分生産したいのでXの生産にあてる作業時間=4,400時間となります。

この段階では、まだまだ最大生産可能時間である「9,600時間」に対して余裕がありますので、次に優先であるZの生産に移ります。

Zの需要量は問題文から5,000ロットであることが分かります。これに必要となる作業時間=2,500時間となります。

ここまで、Xの生産とZの生産で、「4,400時間+2,500時間=6,900時間」消費しているので、限られた作業可能時間は、

「9,600時間-6,900時間=2,700時間」となります。

もっとも優先度の低いYの生産には、残された2,700時間しか配分できませんので、

Yの生産量=(2,700時間)÷(0.6時間/ロット)= 4,500個となります。

[P.S.]

この問題でもう一点混乱が生じやすいポイントが、「Y」の生産を継続すべきかどうか?です。

設問3における「Y」の「限界利益×生産量」を評価すると「3,600円/ロット × 4,500ロット = 1,6200,000円」となり、

個別固定費である17,000,000円が回収できないことに気づきます(結果、800,000円の損失を生みます)。

仮にYを生産しなければ個別固定費である17,000,000円が回避できていたとすると、Yの生産を止めることで800,000円の損失を回避できていたため、合理的に考えればYの生産は止めるべきです。

ただし、全知全ノウにも記載されている通り、本事例では「設問文から個別固定費を回避できるかどうかの明示が無かったため」、

「Yの生産を止めていたとしても個別固定費である17,000,000円は回避できない」と仮定するのが安全と言えます。

従い、今回の事例の場合は、Yを4,500個生産し、結果

X=11,000個、Y=4,500個、Z=5,000個

生産するのが正しいと言えます。

いつも迅速なご回答ありがとうございます。

また、本件については「単位作業時間あたりの限界利益が最も大きい商品から需要量を満たす」と理解しました。

(勝手に需要分生産時の貢献利益で優先順位を決めるものと勘違いしておりました。。。)

そして、生産しない場合の個別固定費は設問に明記されていない場合は回避できないと考えるのが妥当と理解しました。

今後とも何卒宜しくお願いします。