どうも、Tomatsuです。

突然ですが皆さまは「営業レバレッジ」をご存知でしょうか?

事例IVの研究を進めている人でしたら分かるかもしれませんが、H21に出題されて多くの受験生がパニックを起こしたと言われている論点です。

ニッチな論点ではありますが、いつまた急に出題されるか分かりません。

この記事の内容をしっかりモノにし、急な出題に対応できるレベルを目指しましょう。

- 営業レバレッジが全く分からない人

- 出題率が低い論点も対策しておきた心配性な人

本題に移る前に少しだけPRさせてください。

ブログ運営者(松尾)のYouTubeチャンネルを開始しました!

「診断士の先輩との雑談ラジオ」「マーケティングを切り口に顧問契約を獲得する方法」など配信しております。

受験の箸休めにぜひご覧ください(いいね、チャンネル登録、コメントいただけると嬉しいです)

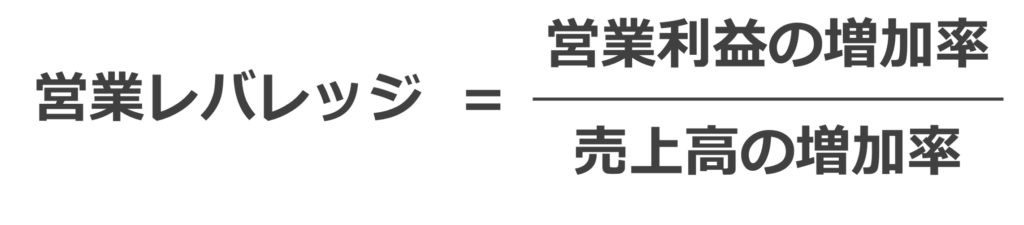

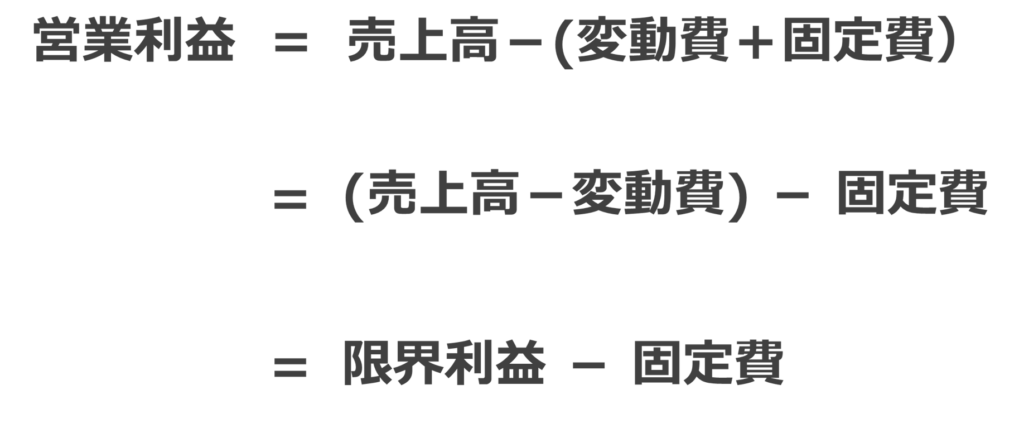

営業レバレッジの計算法を分かりやすく解説

営業レバレッジとは一言で言うと「売上高の変動に対して営業利益がどのくらい変動するか?」を表す指標です。

計算式ではこのように表します。

または

うん、まったくイメージが湧かないですね。。。

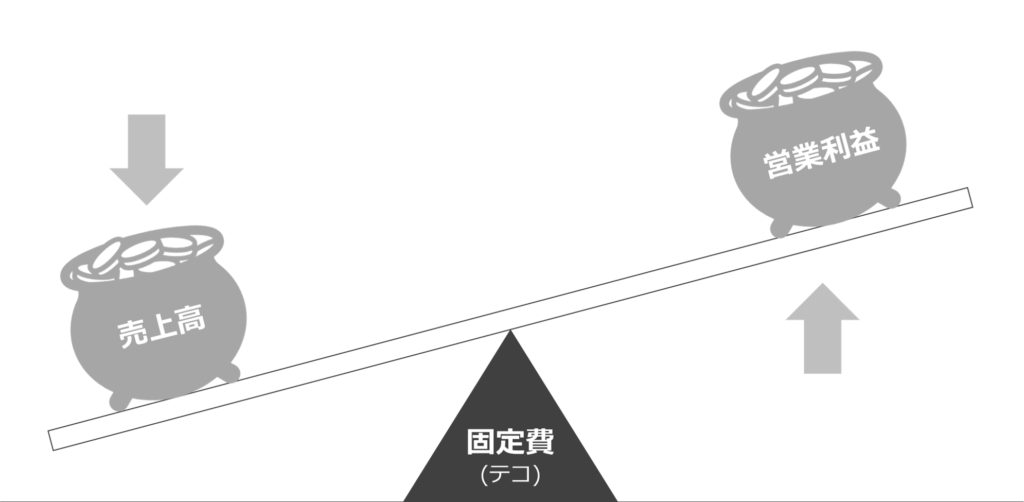

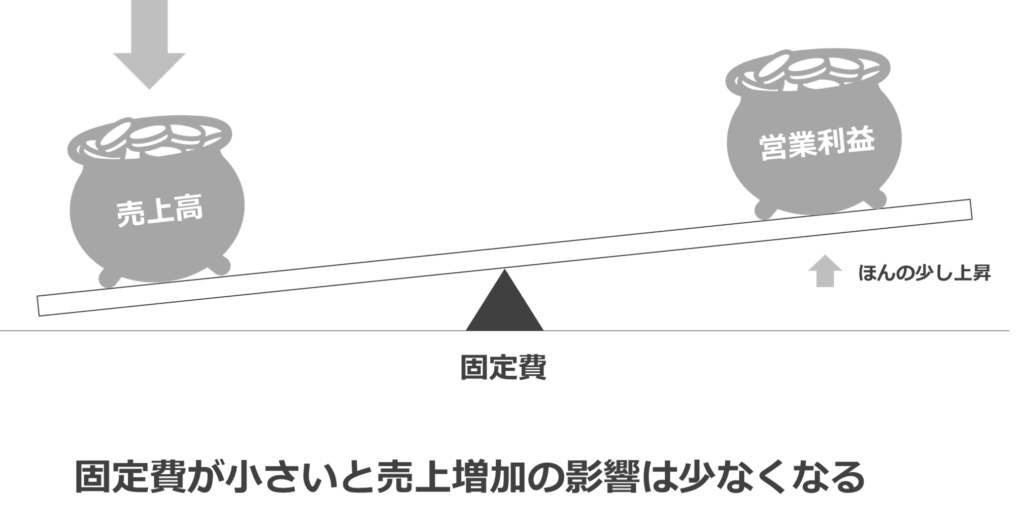

営業レバレッジのイメージ

イメージ付けのためにまず覚えて頂きたいのは

- 固定費が大きいほど営業レバレッジが大きくなる

- 営業レバレッジが大きいほど売上の増減に対して営業利益が大きく増減する

です。

言い換えると、

営業レバレッジが小さい場合は、売上高が大きく増加したとしても営業利益はそんなに増えないということですね。

営業レバレッジは大きい方が良いのか?

では、わずかな売上高の上昇が営業利益の爆増につながる営業レバレッジが大きい会社の方が有利なのでしょうか?

これは一概にそうとも言えません。

たしかに確かに営業レバレッジが大きい場合、固定費を回収したあとの売上高増加分は変動費を除いたものがそのまま利益となり、高いリターンが見込まれます。

一方、売上高が減少してしまうと高い固定費が回収できず、すぐに赤字に陥ってしまうという欠点もあります。

つまり、営業レバレッジが大きい会社は「ハイリスク・ハイリターン」体質であると言えます。

言い換えると、営業レバレッジが小さい会社は、高いリターンは見込めませんが、固定費が少ない分、売上の変動に対する安定性は高い「ローリスク・ローリターン」体質であると言えます。

- 営業レバレッジが大きい = ハイリスク・ハイリターン

- 営業レバレッジが小さい = ローリスク・ローリターン

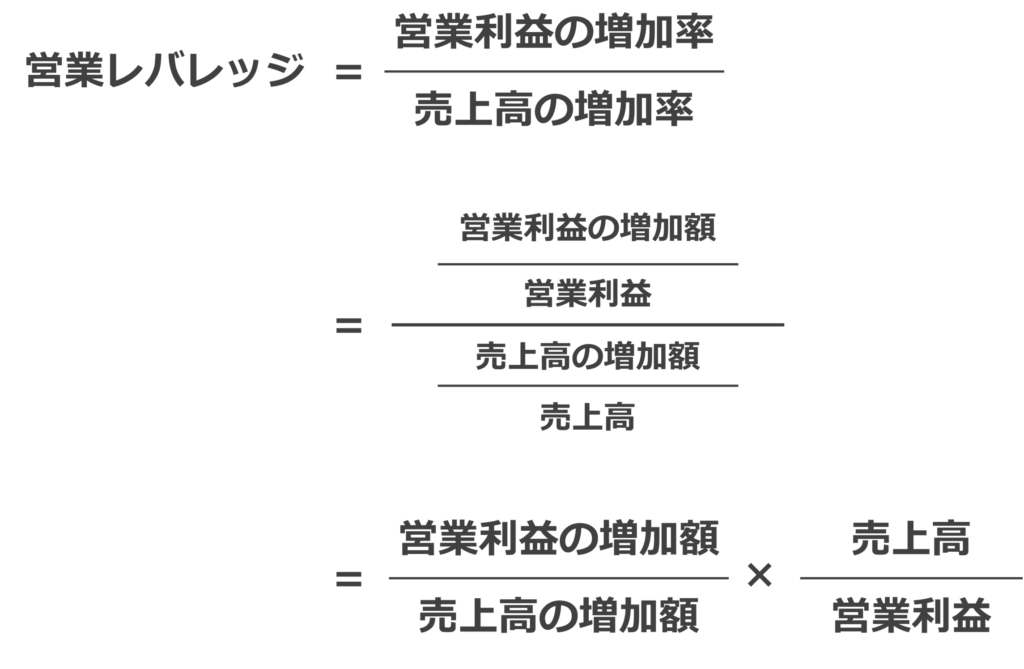

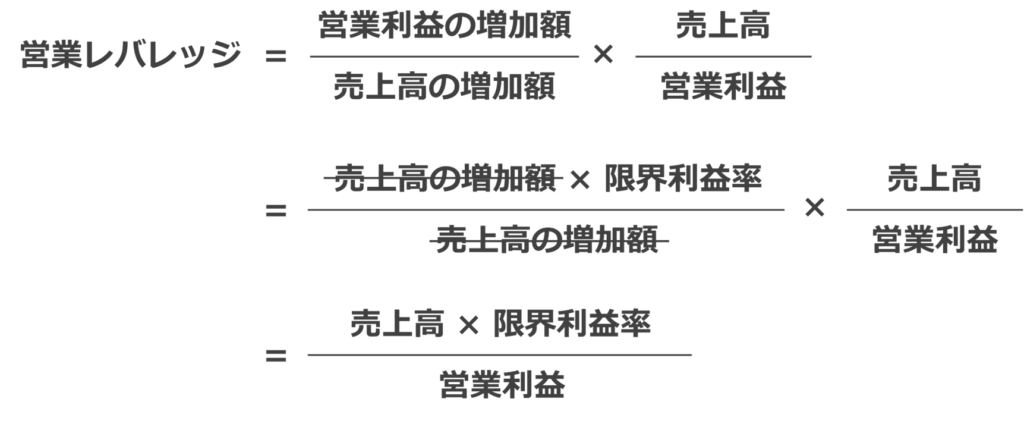

営業レバレッジの式の導出法

試験で問われることはありませんが、営業レバレッジの計算式の導出法を確認しておきましょう。

まず、営業レバレッジの定義から

を得ます。

営業利益は下記の式から

と定義づけられるため、

営業利益の増加額は、

となります。

また、限界利益の増加額は売上高の増加額×限界利益率で表せるため、

となります。

営業レバレッジの式に戻り、営業利益の増加額に「売上高の増加額×限界利益率」を代入すると、

が得られます。

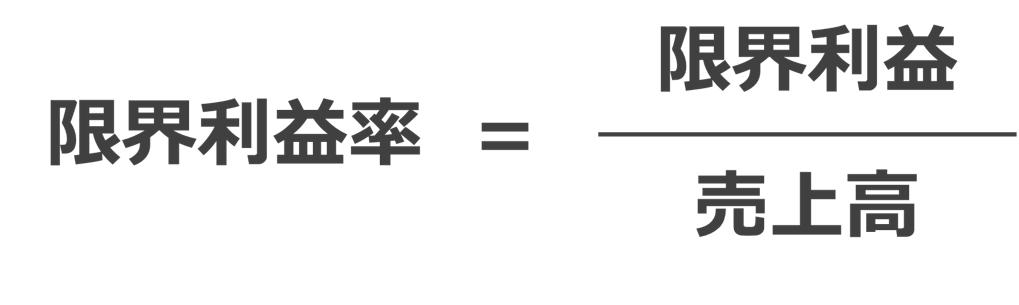

限界利益率は以下のように定義づけられるため、

営業レバレッジの式に代入すると、

が得られます。

- 導出過程が問われることはありませんので、余裕がない方は結論だけ覚えて下さいね

- 営業レバレッジの分母として「経常利益」をつかうこともあるので要注意!!(問題の要求事項に応じて使い分けましょう)

過去問を解いてみる(H21)

では、ここからは過去問を解いてみましょう。

冒頭で述べたH21を営業レバレッジの論点強化向けに改定したものです。

H21 事例IV 第3問(設問2) *若干改定

D社は、景気変動の影響を受けやすいスポーツウェアの製造及び販売を行っている。

D社は、これまで使用してきた本社社屋を売却してオフィスを賃借することを検討している。本社を売却して得たキャッシュは負債の全額返済に充当する予定である。

オフィスの賃借料は4,500万円であり、これに加え管理業務のアウトソーシング費として6,000万円の固定費が発生する見込みである。

一方、本社を保有していたことで、これまで発生していた販管費のうち3億円を削減することが可能である。

D社の本社売却前後の予想業績シミュレーションは下表のとおりである。

| 本社保有ケース | 本社売却ケース | |

| 売上高 | 5,611 | 5,611 |

| 変動費 | 2,606 | 2,606 |

| 固定費 | 2,734 | 2,395 |

| 経常利益 | 271 | 610 |

本社売却の結果、営業レバレッジがどのように変化し、その変化がD社の業績にどのような影響を与えるかを、財務・会計の観点から100字以内で説明せよ(*営業レバレッジの計算には営業利益の代わりに経常利益を使うこと)。

[解答プロセス]

まずは、本社売却前後で「営業レバレッジ」がどのように変化したのかを計算しなければなりません。

ここでは営業利益の代わりに経常利益を使うよう指示がありますので、要注意です。

売上高から変動費を引いて「限界利益」を求めれば、あとは単純な割り算で営業レバレッジが計算できます。

| 本社保有ケース | 本社売却ケース | |

| 売上高 | 5,611 | 5611 |

| 変動費 | 2,606 | 2,606 |

| 限界利益 | 3,005 | 3,005 |

| 固定費 | 2,734 | 2,395 |

| 経常利益 | 271 | 610 |

| 営業レバレッジ | 11.1 | 4.9 |

本社保有ケース

営業レバレッジ = 限界費用 / 経常利益

= 3,005 / 271

= 11.1

本社売却ケース

営業レバレッジ = 限界費用 / 経常利益

= 3,005 / 610

= 4.9

[100字解答]

D社は、本社売却に伴う固定費減少により営業レバレッジを低下させた。D社は、景気変動の影響を受けやすいスポーツウェア業界において、安定的に利益を確保することが可能な財務体質を構築することができた。(97字)

経営レバレッジ係数・安全余裕率との関連性

細かいポイントですが、最後に2点補足させて下さい。

簿記試験では営業レバレッジ=経営レバレッジ係数

診断士試験では「営業レバレッジ」として出題されていますが、実は日商簿記や証券アナリスト試験では「経営レバレッジ係数」として出題されています。

いつ診断士試験においても名称変更が加えられるか分かりませんので頭の片隅に入れておいてください。

営業レバレッジ=経営レバレッジ係数

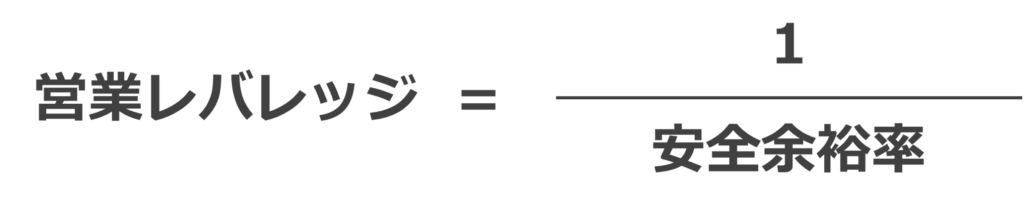

営業レバレッジは安全余裕率の逆数

CVPでお馴染みの安全余裕率。

実はこの安全余裕率の逆数が「営業レバレッジ」なんです。

導出過程は割愛しますが、いざという時に使えますので是非覚えておいてください。

営業レバレッジ = 安全余裕率の逆数

まとめ

本記事では、営業レバレッジについて解説しましたがいかがでしたでしょうか?

少しニッチすぎましたかね。。。

本記事が皆さまのお悩みにダイレクトにお答えできていれば嬉しいです。

もし、「この論点良く分かんない」「この論点もうちょっと深掘りして欲しい」みたいな要望があれば是非コメント下さい。

可能な限り解答させて頂きます。

それでは最後まで読んで頂きありがとうございました。

tomatsuさん

いつもお世話になっております。

また質問させて頂きたいことが出て参りました。

まさに本ブログで解説頂いている平成21年 第3問ですが、(2019年版全知識全ノウハウではp142)

与件文に「推計によると、平成21年度に景気が減速した場合、20%程度の売上高減少が見込まれる」と記載があります。

この条件は本社を売却する、しないに関わらず考慮する事象かと考えたのですが、本ブログの記載でも、全知識ノウハウでも、それは考慮せずに平成20度と同じ売上高で平成21年度の営業レバレッジを計算されているとお見受けします。

これはあくまで推計なので、設問2では考慮しなくて良いという理解でしょうか?(逆に考慮すると誤りでしょうか?)

恐れ入りますが、ご教示お願いいたします。

ムーさん

いつもコメント頂きありがとうございます!

本件、日本語の問題でホント辟易するのですが、「景気が減速した場合」というポイントは設問1の制約として具体的に記述されていて、一方、設問2では問われていません。

ですので、私が受験生でしたら設問2では考慮していなかったと思います。

また、邪推かもしれませんが、本問題のポイントが「固定費の変化が営業レバレッジに与える影響」について考えることであるとすれば

売上も変化させてしまうと、変数が二つになり考察しづらくなるので、売上は一定にしておいた方が良いのかな?と考えていたと思います。

ただ、与件文、設問文を読めば読むほど如何様にも取れますので、考慮していたとしても誤りにはできないのでは?と考えます。

以上、明確な答えになっていないかもしれませんが、お役に立っていれば幸いです。

今後ともよろしくお願い致します!

返信が遅くなり失礼しました。

御回答頂きありがとうございます。

なるほど、設問の意図からも検討してみるという点、大変勉強になりました。

毎日解いても解いてもどこか間違えるので、修練を重ねたいと思います。

今後とも何卒宜しくお願いいたします。