どうも、Tomatsuです。

最近、ビジネスマンの注目資格No.1と言われる「中小企業診断士」。

1次試験、2次試験がそれぞれ合格率約20%と言われており、単純計算すると「ストレート合格できる可能性は4%」という難関資格です。

これを聞くと、

「うわ、4%って超狭き門じゃないか。。。」

「働きながらだと無理ゲーかな。。。」

と思われている方もいらっしゃるかと思いますが、そんなことはありません。

私も含めて多くの多忙なサラリーマン生活が合格できておりますので、しかるべき対策を取れば「働きながらでも十分合格可能」です。

中小企業診断士はAI代替可能性がわずか0.2%と将来性豊かな職業ですし、独立を目指さない方にとっても必ずキャリアアップにつながるとてもおすすめの資格です。

本記事では、これから「中小企業診断士」を目指す方々向けに私個人の経験談を交えながら「中小企業診断士資格の特徴」および「働きながら合格を目指すコツ」について解説したいと思います。

- 中小企業診断士資格に興味がある方

- 中小企業診断士の勉強を始めてばかりの方

[Tomatsuについて]

プラントエンジ会社勤務の30代男性です。

本業で設計エンジニア兼新規事業創出のプロマネを担当する傍ら、副業としてスタートアップ企業向けWebマーケティングコンサル、ブログ運営を行っております。

中小企業診断士一発合格道場の11代目Tomatsuとしても活動しております。

中小企業診断士資格とは?

本題に入る前にまずは簡単に「中小企業診断士資格」について簡単に説明します。

「知ってるよ」という方は申し訳ございませんが、ささっと読み飛ばして頂ければと思います。

国が認める唯一の「経営コンサルタント資格」

中小企業診断士とは、日本の企業数の99.7%を占める中小企業の「経営課題に対応するための診断・助言を行う専門家」を指します。

経済産業大臣が「中小企業支援法第11条」に基づいて上記を担う有資格者を登録する制度です。

カタい表現になりましたが、平たく言うと「国が認めた唯一の経営コンサルタント資格」となります。

中小企業を主な対象としていますが、資格取得の過程で学ぶ知識は会社の規模問わず、幅広いコンサルティング業務に適用可能です。

個人的には「国家経営コンサルタント」など、もう少し違う名前に変えた方が良いのでは?考えています。

で、診断士になると何ができるの?

で、診断士になったら何が出来るようになるのでしょうか?

診断士資格は「弁護士」や「税理士」などの他の士業と異なり、「独占業務がありません」。

なので「資格取得=今後の人生が安泰する」という構図にはなりません。

しかし、独占業務がないからこそ個人の自由な発想で資格をいかようにも活かせる土台があります。

私も自分の会社内でキャリアアップさせて頂いたり、副業で簡単に月10万以上稼げるようになったり、本を出版させて頂いたりと、合格後に受けた恩恵は数知れません。

詳しくは下記の記事で解説しておりますので、興味がある方はぜひ。

中小企業診断士試験の概要

では、ここから中小企業診断士試験の概要について説明します。

診断士試験は下記で構成されています。

- 1次筆記試験(8月初旬)

- 2次筆記試験(10月中旬)

- 2次口述試験(12月初旬)

*2020年の1次試験はオリンピックの影響で7月に開催

1次筆記試験

1次筆記試験は例年8月初旬に実施されます。

下記の7科目がマークシート方式で出題されます。

[1日目]

- 経済学・経済政策(60分)

- 財務・会計(60分)

- 企業経営理論(90分)

- 運営管理(90分)

[2日目]

- 経営法務(60分)

- 経営情報システム(60分)

- 中小企業経営・政策(90分)

合格基準は全科目合計で420点以上(平均60点以上)を取ることです。

ただし、一科目でも40点以下を取ってしまうと足切りとなってしまいます。

あまりにも幅が広すぎて泣きそうになることもありましたが、学習を続けていく内にビジネスマンとして幅が広がっていくのが分かり途中から勉強がめちゃくちゃ楽しくなります。

2次筆記試験

2次筆記試験は例年10月中旬に実施されます。

1次筆記試験の合格者のみが受験できます。

下記の4科目が問われます。

- 事例I(組織・人事)

- 事例II(マーケティング・流通)

- 事例III(生産・技術)

- 事例IV(財務・会計)

各科目、それぞれ80分の計320分です。

選択式の1次試験と異なり「短答式・論文式」の試験となります。

事例毎に与えられた情報(与件文)をもとに、ケーススタディの対象となる企業(A社~D社)の経営状況を診断し、経営向上に向けた助言を行います。

- 与件文はおおよそ2,000~3,000字

- 事例毎の設問数は4~5(50字~200字)

- 事例IVは財務・会計が出題され電卓は必須

合格基準は全科目合計で240点以上(平均60点以上)を取ることです。

ただし、絶対評価である1次試験とは異なり、他受験生との「相対評価」の試験ですので、実質は「上位20%以上の解答案」を作成することが合格基準となります。

試験運営を行っている中小企業診断協会から「模範解答が開示されない」ため、1次試験とは異なる難しさがあり、効率的な情報収集が必要となります。

2次口述試験

2次筆記試験を突破した方が受けることができる診断士試験の最終関門です。

試験官から2次筆記試験で問われた事例企業に関する質問を受け、それに対して口頭で解答する形式となります。

- 時間:10分

- 質問数:4~5問

試験日は12月の中旬であり、2次筆記試験の合格発表から準備期間がわずか1週間しか与えられません。

ただ、ここまで勝ち抜いてこれた方であれば、問題なく解答できますし、受験生のほぼ100%が合格する試験ですのでビビる必要はありません。

ここを突破すれば「晴れて診断士試験突破」となります。

診断士試験に合格したら、そのまま中小企業診断士を名乗れるわけではありません。

その後、「実務従事」または「実務補習」と呼ばれる実際の企業へのコンサルティングを15日間実施し、15ポイント(1日1ポイント)を集めて晴れて登録となります。

働きながらでも合格できるの?

ではここからが本題です。

中小企業診断士試験には働きながらでも合格できるのでしょうか?

答えは「Yes」です。

むしろ統計データを見ると就労者の方が有利なことが分かります。

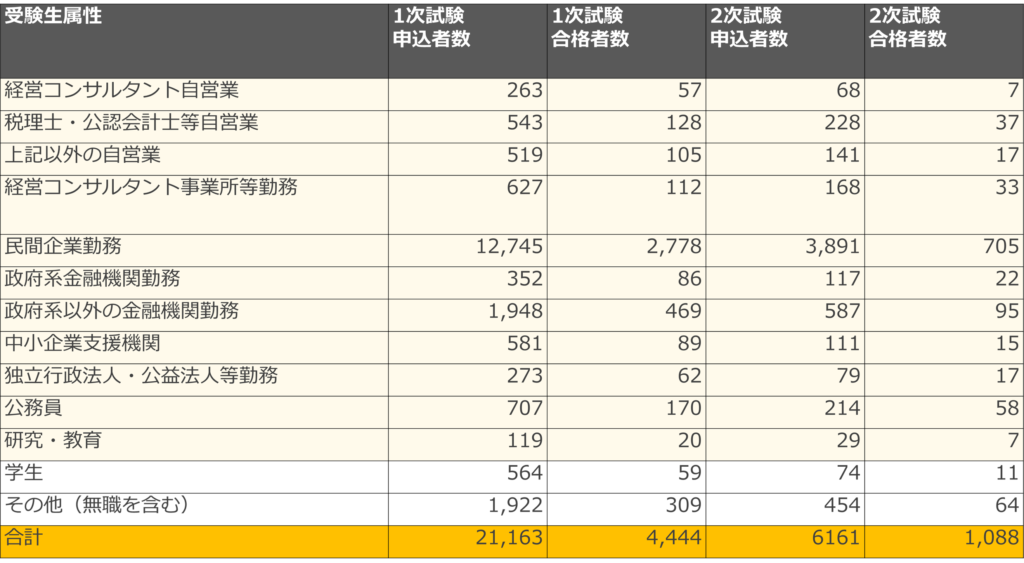

令和元年度の統計データ(申込者・合格者内訳)

中小企業診断士協会がまとめている令和元年度の統計データを見ていましょう。

就労者に属するものは薄黄色でハイライトしているのですが、「合格者の大半が就労者である」ことが分かります。

| 申込者 割合 | 合格者 割合 | |

| 就労者 | 88% | 93% |

| 非就労者 | 12% | 7% |

就労者の方が合格率が高い

また、上記のデータから「実は就労者の方が合格率が高いこと」が分かります。

| 1次試験 合格率 | 2次試験 合格率 | |

| 就労者 | 21.8% | 18.0% |

| 非就労者 | 14.8% | 14.2% |

| 全体 | 21.0% | 17.7% |

これはなぜなのでしょうか?

あくまで個人的な推測にすぎませんが、中小企業診断士で問われる論点は、ある程度ビジネス経験がある方の方がイメージしやすいためであると考えています。

司法試験や公認会計士試験とは違う

司法試験や公認会計士のような超難関資格は、就労者の合格者比率が約10%と言われており、働きながらの合格は非常に難しい試験であると言えます。

勉強時間を捻出するために退職する方も多いことと耳にします。

一方、中小企業診断士は上記の資格ほど難しくありません。

むしろ、働きながらの方が学習内容のイメージが捗ります、アドバンテージが大きいことが分かります。

- 中小企業診断士試験は働きながらでも合格可能

- むしろ就労者の方がアドバンテージが大きい

一番大事なのは勉強時間の確保

では、診断士試験に合格するにはどの程度の学習時間が必要になるのでしょうか?

合格までの学習時間の目安=1,000時間

もちろん、「事前知識の有無」や「要領の良さ」によっても変わってきますが、中小企業診断士の合格には約1,000時間の学習時間が必要と言われております。

ちなみに私も例に漏れず合格に約1,000時間の勉強時間を費やしました。

中には「300時間で合格した!」みたいな猛者もおりますが、こういう人たちはそもそもの頭の作りが違うのか、事前知識を持っていたかのいずれかです。

基本は1,000時間程度の勉強時間が必要と考えましょう。

1,000時間の内訳

ちなみに私個人の例ですが、勉強時間の内訳は下記の通りです。

- 1次試験:約800時間

- 2次試験:約200時間

下記の記事にもう少し詳細な内訳をまとめておりますので、興味がある方はぜひ。

勉強時間をどうやって捻出するか?

中小企業診断士は「働きながらでも合格可能」と言いましたが、大前提として勉強時間を捻出する必要があります。

例えば、1年間での合格を目指す場合は、目安として「1日あたり平均2~3時間の勉強時間」が必要になります。

毎日忙しいのに「2~3時間も捻出できないよ」と思われるかもしれませんが、そういった方はご自身の生活スタイルを見直してみることをおすすめします。

私の場合、惰性でやっているような無駄な習慣(通勤時のスマホなど)や本当は行きたくないけど同調圧力に負けて参加している飲み会など、明らかに優先順位の低いものを切り捨てていくことで無理なく勉強時間が捻出できました。

私は飲み会が好きなので、本当はほとんど参加したいタイプなのですが、副次的なメリットとして出費が減り家計にも好影響が出ました!

生活スタイルの変化に慣れるのに一月かかる

生活スタイルを変えることはとても大変です。

最初の方は何度も挫けそうになるかと思います。

ただ、生活スタイルの見直し時における処方箋は特に無く、私の場合はただただ、この我慢の果てに明るい未来が待っていると信じ辛抱しました。

すると不思議なことに一月くらいたつと逆に勉強していない状態が信じられないほど勉強癖がついていました。

この状態に突入すると「今までの自分の生活スタイルはなんだったのか?」と思うほど良い習慣が身についていると思います。

学習スタイル:独学か予備校か?

受験を決意されたら、ご自身の勉強スタイルに合わせて下記のいずれかを選ばなければなりません。

- 予備校に通うか?(通学学習)

- E-Learningを使うか?(通信学習)

- 独学で乗り切るか?(自力学習)

個人的には①通学学習、または②通信学習をおすすめします。

これは通学学習、または通信学習で学習している人でさえ、約1,000時間の学習時間が必要であり、独学で乗り切ると決意した人はこれに加えて「情報収集にかかる時間」+「非効率な勉強でロスする時間」が加わり、貴重な時間を無駄にする可能性があるためです。

ちなみに私はTACという予備校に通い、1年でストレート合格することができました。

経済的に余裕があると言う方は「時間を買うイメージ」で①か②を選択することをおすすめします。

詳細は以下の記事を参照ください。

増えつつある「独学合格」

とは言えども近年は「独学合格」のケースも増えつつあります。

この背景には最近、無料の受験ノウハウを発信する「ブログ」や「YouTube」が増えてきており、そのクオリティが年々向上してきていることが挙げられます。

特にYouTubeに関しては2020年に入ってから診断士系ノウハウを発信するチャンネルが増えてきており独学生にとっても良い学習環境が整備されつつあります。

中でも「ほらっち先生による中小企業経営・政策」は予備校通いの学生も必見です。

下記におすすめのYouTubeチャンネルをまとめましたので、興味がある方はぜひ。

まとめ

以上、すこし長くなってしまいましたが、いかがでしたでしょうか?

私自身、海外出張や残業が多く、決して暇な社会人ではありませんでしたが、生活スタイルを見つめ直すことで1年で中小企業診断士試験に合格することが出来ました。

受験の過程で身につけた勉強癖やタイムマネジメントは診断士になってからも活きており、意を決して受験を決意して良かったと思っています。

もし本記事の内容や診断士試験についてご質問等ございましたらコメントをどしどしお願い致します。

本記事が診断士受験を迷われている方に少しでもお役に立っていれば幸いです。

それでは最後まで読んで頂きありがとうございました。

Tomatsuさん

ご無沙汰しております。

二次試験に向けて勉強を進めておりますが、なかなか合格できるレベルまで達しておらず苦戦しています。

これまで事例1から3は古い過去問を解いてきて、実力試しに昨年の過去問に取り組んでみましたが、事例2や3で解答方針を大きく外していて意気消沈です。

特に事例3の第3問を大外ししてました。

後工程引取方式という耳慣れない生産方式に引きずられ、X社が部品ごとに納品と与件にあったので、製品別レイアウトにすると考えてしまい。。。

また、特に悩んでいるのが事例4で、令和元年と平成30年で連結子会社や吸収合併という題目が出ると、悩んでしまい、解答見ると、これまでの知識で対応できる計算なのに、初見では対応できてません。

そして、全知識全ノウハウばかり解いてきたせいか、文章問題で全く解答が思い付きません。。。

あと1ヶ月弱あるので、何とか改善していきたいのですが、何かアドバイス等頂けませんでしょうか?

まとまりない漠然とした質問で失礼します。

ムーさん、

ご無沙汰しております!コメント頂きありがとうございます。

合格レベルに達していないと感じられているとのこと、お気持ち良く分かります。

私も昨年の今ごろ大外しばかりで気持ちが落ち込んでおりました。

ただ、令和元年度の事例3第3問は昨年度の最難関問題です。

実際、合格者の多くの方(私含む)が大外ししておりますので、あまりお気になさらないようにしてください。

一番良くないのは自分が大外ししたことに気づかず、そのまま学習を続けることですので、ご自身が外したことを分かっているだけ一歩前進です。

なぜ外してしまったのか?を分析して(下記参照ください)、同じミスを繰り返さないように対策を続けることがポイントとなります。

・設問要求を見逃してしまった

・フレームワークを使うことに固執してしまった

・そもそも知識が足りなかった

・時間が足りず焦った(時間配分ミス)

耳慣れない言葉に引きずられたと書かれていますが、ムーさんが分からないと感じた言葉は、多くの受験生が同様に感じられていると思います。

実際、昨年私も含め、多くの受験生が後工程引取方式が分からず焦ったと言っております。

ムーさんが外してしまうほどの難しい問題は他の受験生も外しておりますので、差はつきません。

言い換えると、そのような問題は費用対効果が悪いのであまり時間を割かず当たり障りのない解答に留め、他の問題で着実にポイントを積み上げることが重要です。

80分の短い試験ですので、ある程度の割り切りも重要です。

事例4に関しては、聞きなれない言葉が並んでいたとしても1~3問目で問われる問題は本質的に同じです(最終問題のみ皆にとって初見問題になることが多い)。

経営分析、CVP、キャッシュフロー、意思決定会計、オプション、などの一般知識だけはしっかり固めて、最終問題は部分点がもぎ取れれば良いというメンタリティで挑むと良いと思います。

全事例に対して言えることですが、過去問に取り組む際には、開始前に一つテーマを決めて(前回の反省点など)、それを達成できたか否かを判断しながら進めてみて下さい。

そうすることで、問題点が一つずつ解消して少しずつ解答精度が上がっていくはずです。

あと一月ありますのでまだ伸びしろは十分あります。応援しておりますので頑張ってください!

以上、まとまりのない解答で恐縮ですが、ムーさんのお役にたっていれば幸いです。

何か具体的な論点でお困りのことがあれば別途記事を作成しますので気軽におっしゃって下さい。

Tomatsuさん

ご多用のところ、私のとりとめのないコメントに丁寧のご回答を下さりありがとうございます。

きっと本番でも過去問にはない、耳馴染みのない用語が出てきて面食らうと思うので、その上で何を記載すべきかを考えて得点につなげられるようにしたいと思います。

事例4に関してはその後過去問を遡って解いておりますが、解いていて気づいたのが事例4の記述が不慣れなせいか、さほど難しい解答を求められていないのに、外してしまうところがあります。

なんとなく、近年は事例4の記述の配点も高くなっていると感じますので、何とか大外ししないように書き方を検討したいと思っております。

あとは、全知識全ノウハウを繰り返し解いていたので、過去問の計算方法が思い出せてしまうため、初見で応用が聞くか不安です。。(皆さんそうかもしれませんが。)

また具体的にお尋ねしたいことが出て参りましたらご教示のほど宜しくお願いします。

Tomatsuさん

度々失礼します。

早速ですがご教示頂きたい問題があり、

事例4の平成25年第1問なのですが、100万円の出資が子会社(植物工場)に行われる設定となっています。

ここで、余剰資金から70万円は現金支出、長期借入は固定負債に加算は理解できたのですが、出資の100万円が固定資産に加算される理由が分かりません。

子会社への出資は固定資産に加算されるというルールなのでしょうか?

ご多用のところ恐れ入りますがご教示頂けますと幸いです。以上宜しくお願い致します。

ムーさん、

コメントありがとうございます!

H25の経営分析はP/Lが出されてなく変則的でしたよね。。。

企業会計原則によると、子会社への出資は、固定資産の一部である「投資その他の資産」に属します。

ですので、今回のケースでも仰る通り固定資産に計上されることとなります。

なお、固定資産は「有形固定資産」「無形固定資産」「投資その他の資産」に分類されます。

今回はP/Lが絡まなかったため、有形固定資産回転率は論点になりませんでしたが、

仮にP/Lが与えられていたとしても有形固定資産回転率の分母である「有形固定資産」には変化がありませんので注意が必要ですね。

他にもご質問等あれば遠慮なくメッセージ下さい!

引き続きよろしくお願い致します。

tomatsuさん

いつも丁寧なご回答頂きありがとうございます。

なるほど、子会社への出資は「投資その他の資産」に分類され、有形固定資産には影響しないと理解しました。

今回はこういった細かいところが聞かれそうで、色々気になっております。

圧縮記帳や連結決算など(令和元年で聞かれていましたが。。。)

今後とも何卒ご教示宜しくお願い致します。

tomatsuさん

いつもお世話になっております。

コメント場所が不適切であれば恐れ入ります。

早速ですが、平成30年の事例4の第3問(設問3)で、ふぞろいの解説では固定費の割合が減ると成長鈍化とありますが、その理由がまだ理解に至りません。営業レバレッジのことを指しておりますでしょうか?

ご教示頂けますと幸いです。以上宜しくお願い致します。

ムーさん、

コメントありがとうございます!

あいにくH30のふぞろいが手元になくどのような文脈で成長鈍化とされているのかは把握できていませんが、「固定費割合が低い=変動費率が高い」ことを意味しますので「成長に伴い変動費が増加し成長は鈍化する」としていても間違いではないと思います。

仰る通り、営業レバレッジの話かと思います。

設問3は初見では設問意図が掴みづらく難しい問題ですね。推測ですがほとんどの方はポイントが取れてなかったものと思われます。

「当面の影響(短期)」と「将来的な見通し(長期)」について言及されていますので、短期的には利益が確保しやすい一方、長期的には成長性が乏しい、という記述が出来ていればかなりポイントが入るものと思われます。

他にもご質問等ございましたらいつでも連絡頂ければ幸いです。

引き続きよろしくお願い致します!

tomatsuさん

迅速なご回答を頂きありがとうございます。

繰り返しお尋ねする形となり恐れ入りますが、

固定費が低い=営業レバレッジが低い、つまり安全性が高いと考えており、その場合、どうして成長鈍化に至るのかぎ理解出来ておりません。

また、変動費率が高い場合、限界利益率が上がりにくいから成長鈍化と考えるべきなのでしょうか?

何度もお手数おかけして申し訳ございませんがご教示頂けますと幸いです。

以上宜しくお願い致します。

ムーさん、

コメントありがとうございます!

変動費率が高い場合、限界利益率が上がりにくいから成長鈍化と考えるべきなのでしょうか?

>そのご理解で正しいと思います。仰る通り、固定費の割合が小さいと、限界利益率が小さくなり成長性は乏しくなります。

邪推ですが今混乱されているのは「製品価格、変動費は同じだが(a)固定費が小さいケースと(b)大きいケース」を比較されているからではないでしょうか?

この場合は言うまでもなく、(a)固定費の小さいケースの方が優れていることになります。

一方、少しだけ固定費を増加させて付加価値を高め、製品価格を上げられた場合どうでしょう(限界利益率を上げられたとした場合)?

この場合は、損益分岐点売上高は少し高めになり、その分リスクは増しますが、成長性は向上します。

この問題ではどこまでの記述が問われているのかは分かりませんが、「固定費割合が小さいビジネスは成長性が乏しい」と一般化しても差支えないと考えております。

以上で解答になっていますでしょうか?

少しでもムーさんのお役に立っていれば幸いです。

よろしくお願い致します。

tomatsuさん

重ねての御回答ありがとうございます。

ご教示頂いた内容を基に、開設拠点の固定費<変動費として、簡単な値を代入して計算してみたら、既存の固定費がある状態で計算すると、確かに売上高営業利益率の増加率が低下しているので、成長鈍化と言えると理解しました。

さすがに試験中に確認は難しいので、固定費割合低いと成長鈍化と覚えておきます。

またご相談させてください!

ムーさん、

感覚をつかむことができたとのことで嬉しく存じます。

また何かございましたらいつでも連絡下さい。

本試験まであと少しですが、くれぐれも体調にお気を付けくださいね。

tomatsuさん

いよいよ2日後に二次試験となりました。

独学なのでなかなか不明点が解消できない中、tomatsuさんに丁寧な解説を頂くことで、少しずつ理解を進めることが出来ました。本当にありがとうございます。

まだいずれの事例も完璧からは程遠いですが、毎日欠かさず勉強してきたので、後は自分を信じて試験に臨みます。

次回は口述試験でお世話になれるように頑張ります。

簡単ですがお礼に代えさせて頂きます。

ムーさん、

いよいよ2次筆記試験本番ですね!ここまで沢山のコメント本当にありがとうございました。

本番は見慣れない問題が出てくることもあるかと思いますが、そのような時は周りの受験生も解けていないと考え、

焦らず解きやすい問題を着実に拾っていくことに専念して下さい!

そしてこれまでの積み重ねを信じて、最後まで諦めず、ムーさんの100%を出し切ってきて下さい!

診断士としてお会いできるのを楽しみにしております。

引き続きよろしくお願い致します。