どうも、Tomatsuです。

財務・会計のファイナンスの勉強始めたけど「企業価値」がイマイチ理解できません。。。企業価値って何に使われて、どうやって計算されるんでしょうか?

このような疑問にお答えします。

良くある悩みですね。

企業価値の目的と計算内容を覚える

記事を書いている私は、財務・会計関連の「知識ゼロの状態」から、中小企業診断士試験にストレート合格しました(財務・会計は84点)。

現在は会社員をやりながら、診断士受験用のテキスト本の執筆や、受験生支援ブログにて執筆活動(一発合格道場)を行っています。

効率的な勉強法には自信がありますし、結果も出してきていると言えます。

企業価値の目的

企業価値は会社の値段

企業価値とは一言でいうと会社を一つの商品と見立てたときの「会社の値段」です。

何か「モノ」を購入する時をイメージしてみて下さい。

あなたが「買いたい」と思った商品は必ず「値付け」されていますよね。

これはお店側がつけた値段ですが、あなたはこの値段に見合う価値があると思ったら買いますし、ちょっと高いなと思ったら購入を見送りますよね。

これと全く同じで、企業には値段がつけられます。

企業経営理論で学んだ通り、商品の値付け(プライシング)に幾つか方法がある通り、企業価値の算出にも幾つか方法があります。

色んな算出方法がある

ここまで読めば分かったかと思いますが、企業価値の算出は主に「買収・合併(M&A)」を目的として行われます。

考え方は商品の売買と同じです。

買われる側(経営陣)は出来る限り高く買われたいですし、買う側(新株主)は出来る限り安く買いたいですよね。

また、会社は安い買い物ではありませんので、「買う側」も「買われる側」も公平性・客観性を担保したいと考えます。

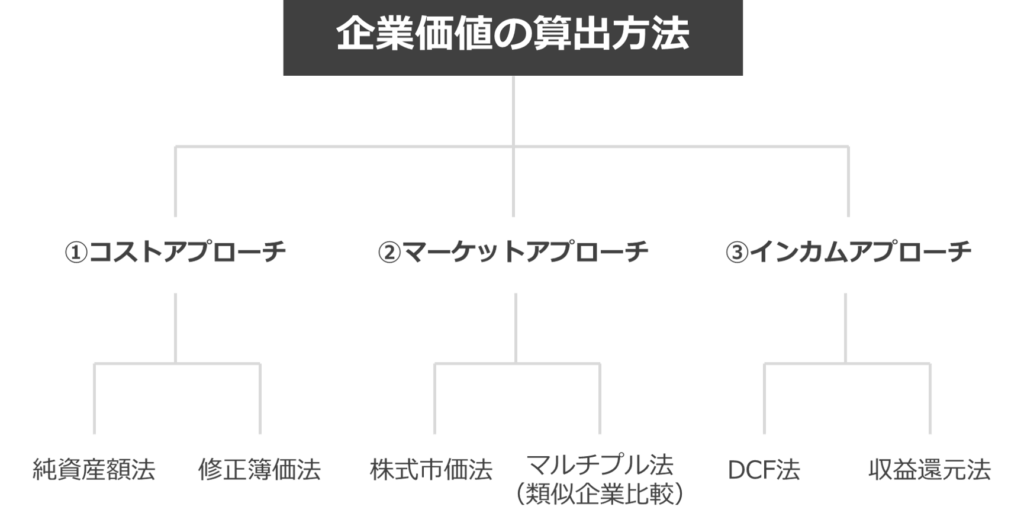

そこで考え出されたのが以下の3つの算出方法です。

- コストアプローチ

- マーケットアプローチ

- インカムアプローチ

う~ん、パニックですね。

これから一つずつ見ていきますのでご安心下さい。

とりあえず、ここでは企業価値の算出方法が三種類あるということを覚えておければOKです!

上記の評価方法には一長一短があり、絶対的な算出法はありません。

「買う側」「買われる側」の合意形成を行うには、これらの評価方法を「複合的に検討する」必要があります。

企業価値の算出方法

では各アプローチについて、ひとつずつ見ていきましょう。

- コストアプローチ

- マーケットアプローチ

- インカムアプローチ

コストアプローチ

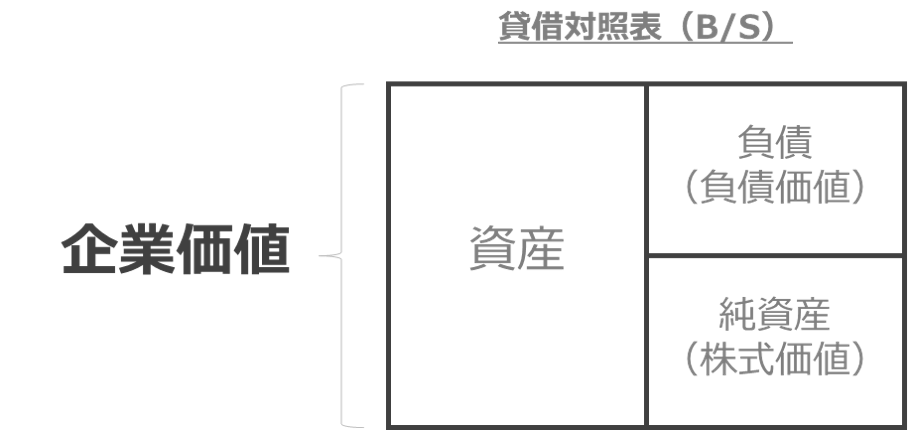

コストアプローチとは、会社が保有する「資産価値」をもとに企業価値を考えるアプローチです。

大ざっぱに言うと貸借対照表(B/S)の「負債(負債価値)と純資産(株式価値)を足した値」を企業価値と捉える方法となります。

企業価値 = 負債 (負債価値)+ 純資産(株式価値)

めちゃくちゃ簡単ですね。

なるほど、簡単ですね。

でもB/Sの純資産の値(簿価)って株式価値の実態を表しているものなのでしょうか?

良い質問です!純資産価値は簿価とズレていることが多いため、時価に修正した「修正簿価法」が使われることが多いです。

ここで一旦整理しておきましょう。

コストアプローチには以下の二つの方法があります。

① 純資産額法

- 企業価値 = 負債価値 + 株式価値

= 負債 (簿価)+ 純資産(簿価)

② 修正簿価法

- 純資産(時価) = 総資産(時価)- 負債(簿価)

- 企業価値 = 負債価値 + 株式価値

= 負債(簿価)+純資産(時価)

違いは純資産を「簿価」とするか「時価」とするか?のみです。

① 純資産額法

純資産額法は、貸借対照表をそのまま使えるので「計算が容易なこと」「客観性が担保されること」がメリットとなります。

ただし、簿価が実態を示している可能性はほとんど無いため、一般的にはあまり使用されません。

② 修正簿価法

修正簿価法では、純資産を時価として評価します。ただし、純資産をそのまま時価算出できません。

ですので会計ルールに則って「総資産」を時価で評価し、それを負債(簿価)で引いたものを「純資産(時価)=株式価値」と考えます。

純資産額法よりも複雑ですが、より実態に即した評価が行えることがメリットです。

ありがとうございます。めちゃくちゃ分かりやすかったです。

ちなみに今更ですが、なぜこの方法を「コストアプローチ」と呼ぶのでしょうか?

良い質問です!これは「コストアプローチ」は資産を再構築する際に必要となる経費(コスト)に重点を置いた評価方法だからです。

コストアプローチは分かりやすいというメリットがありますが、「知財」や「のれん」など、B/Sに適切に表れない価値がある場合は実態を反映しづらいです。

繰り返しになりますが、各算出方法には一長一短があることを覚えておきましょう。

マーケットアプローチ

次にマーケットアプローチについて見ていきましょう。

マーケットアプローチとは、「市場で成立する価格」をもとに企業価値を算定するアプローチです。

市場で成立する価格?

ちょっと意味不明かと思いますが、しばしお付き合いください。

ちなみに、マーケットアプローチは「上場企業か?」「非上場企業か?」で評価方法が変わります。

- 上場企業 → ① 株式市価法

- 非上場企業 → ② マルチプル法

① 株式市価法

株式市価法とは、企業の「株価」をもとに「株式価値」を算出する方法です。

- 株式価値 = 時価総額

= 発行済株式総数 × 株価 - 企業価値 = 負債価値 + 株式価値

めちゃくちゃ単純ですね。

なるほど。株価を使うから「市場で成立する価格」なのね!

あれ?でも待てよ。じゃあ非上場企業の場合、どうやって評価すれば良いの?

これもまた良い質問です。非上場企業の場合は「同業種の上場企業」を参照するマルチプル法を使います。

② マルチプル法

非上場企業の場合は「マルチプル法」を用います。

これは、類似する上場企業の株価収益率(PER)や株価純資産倍率(PBR)などの株価指標をもとに対象企業の株式価値を算出する方法です。

PER, PBRが分からないという方は、今はいったん読み飛ばすか、以下の記事を読んでみて下さいね。

例えば、類似企業のPERを参照する場合はこのような流れになります。

1.類似企業の「平均PER」を算出

| 類似企業 | 当期純利益 | 時価総額 | PER |

| A社 | 600百万円 | 6,000百万円 | 10.0倍 |

| B社 | 400百万円 | 3,200百万円 | 8.0倍 |

| C社 | 300百万円 | 3,600百万円 | 12.0倍 |

| 平均 | 10.0倍 |

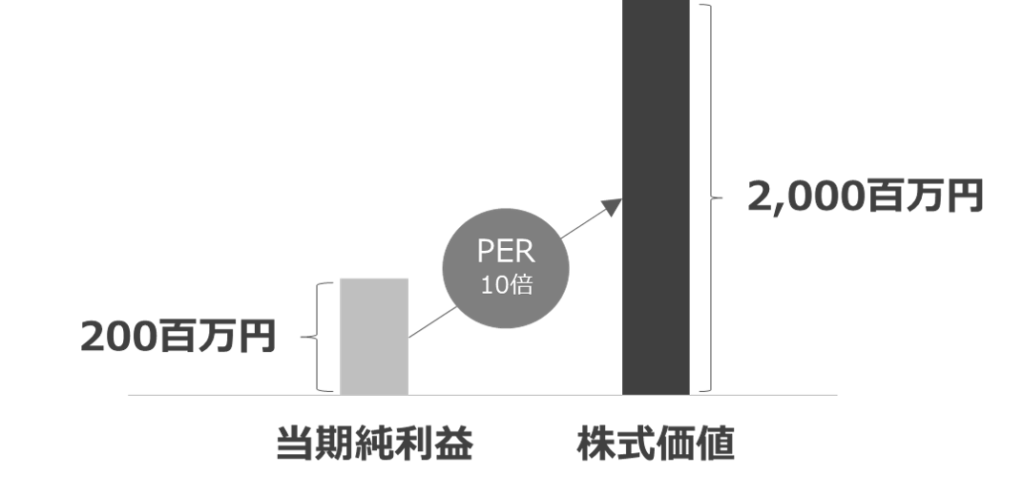

2.「平均PER」をもとに対象企業の「株式価値」を算出

例えば対象企業の当期純利益が「200百万円」だった場合は下図のとおりとなります。

株式価値 = 当期純利益 × 平均PER

= 200百万円 x 10.00倍

= 2,000百万円

となります。

このように、類似企業の株価指標をもとに「倍率(マルチプル)」で株式価値を計算するため「マルチプル法」と言います。

また、診断士試験には直接関係ありませんが、「PBR」や「EBITDA」を参照する方法などもあります。

マルチプル法では、どの類似企業を選ぶかによって結果が大きく変わりますので、「客観性・公平性があるか?」という視点で選択する必要があります。

インカムアプローチ

最後にインカムアプローチについて見ていきましょう。

インカムアプローチとは、企業が「将来生み出すと予想される収益やキャッシュフロー」をもとに企業価値を算定するアプローチです。

これまでの評価方法(コスト・マーケットアプローチ)は企業の将来性を評価するのに不向きでした。

インカムアプローチでは収益性を予想することで、企業の「継続的に価値を生み出す価値」を評価します。

インカムアプローチには、主に以下の二つの方法があります。

① 収益還元法

② DCF法(Discount Cash Flow 法)

ちなみに診断士試験の観点では「DCF法」が圧倒的に重要です。

① 収益還元法

収益還元法では、企業の収益力(当期純利益)に対して一定の資本還元率(業界平均ROE、国債利子率など)を割り返した値を用いて株式価値を算出します。

- 株式価値 = 当期純利益 ÷ 資本還元率

- 企業価値 = 負債価値 + 株式価値

簡単に計算できるという利点はあるのですが、ざっくりしすぎているため、あまり用いられません。

② DCF法

最後にDCF法を観ていきましょう。

企業価値評価の代表的な手法です。

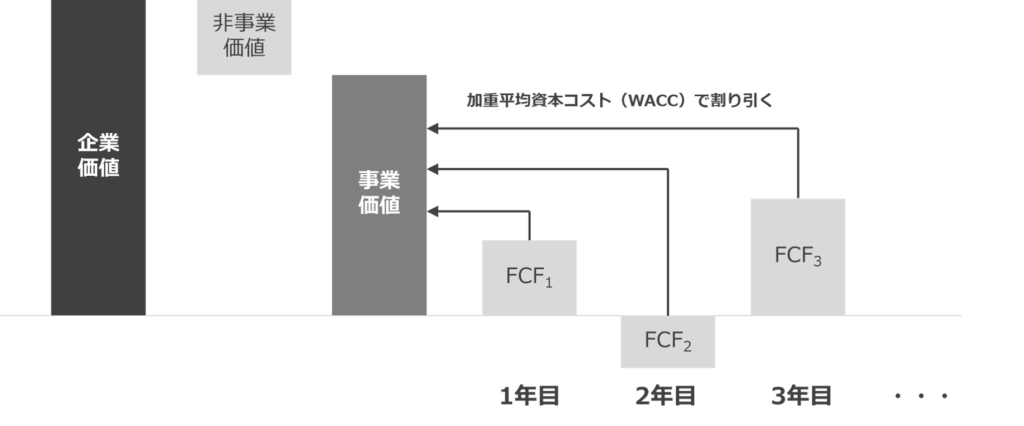

DCF法では、企業が将来に渡り生み出すと予想されるフリーキャッシュフロー(FCF)を加重平均コスト(WACC)で割り引くことで現在の「事業価値」を計算します。

事業価値に非事業価値を加えたものが「企業価値」となります。

きゅ、急に難しくなった(汗)

良い質問です!純資産価値は簿価とズレているそんなことありません。覚えるべきポイントが幾つかあるだけで結構単純な計算方法ですよ。別記事を用意しますので、詳細はそちらを参照ください。

模式的に表すとこのような感じです。

ちなみに診断士試験では「非事業価値」は無視しますので「事業価値=企業価値」と捉えて頂いて差し支えありません。

インカムアプローチの利点は企業の将来性を反映させられる利点があります。

インカムアプローチの利点は企業の将来性を反映させられることですが、将来の収益は「あくまで予想」ですので、客観的であるかどうかの判断が重要になります。

DCF法の詳細はこちらを参照ください。

まとめ

本記事では企業価値の目的、各評価方法(コスト・マーケット・インカムアプローチ)の内容について説明させて頂きました。

ちょっと長くなってしまいましたがいかがでしたでしょうか?

分かりにくい点、ご質問等などございましたらコメント欄にコメント頂けますと幸いです。

なお、本記事の内容が全てわかったという方は迷わず過去問にチャレンジしましょう。

やはり実践に勝る勉強法はありませんので。

それでは、最後まで読んで頂き有難うございました。