どうも、Tomatsuです。

エンジニアリング会社に勤めている30代の会社員です。

「社員が教える!日揮・千代田化工・東洋エンジニアリングの違い(面接編)」では、面接時に「なぜ同業他社なので当社なのですか?」という鬼畜質問を受けた際の対応策について説明しました。

この際、各社の違いに着目するのではなく「御社の○○さんが△△で、この方のようになりたいと思ったからです」と回答することを推奨させて頂きました。

これは「面接時」にハイライトすべき専業三社間の違いがないからです。

一方、ここまで説明しておいて何ですが、三社には歴然とした違いがあります。

ただし、これらは面接で焦点を絞ってもしょうがない業績面の違いです。

本記事では財務分析や事業領域の分析をまじえながら専業三社の比較をしてみたいと思います。

そもそもこの会社を受けるべきか否かを判断する際に参考にして頂ければと思います。

「面接時に他社との違いを聞かれたときの対策」や「そもそもエンジニアリング業界って何?」が知りたい方は下記から読んでみて下さいね。

社員が教える!日揮・千代田化工・東洋エンジの違い(実情編)

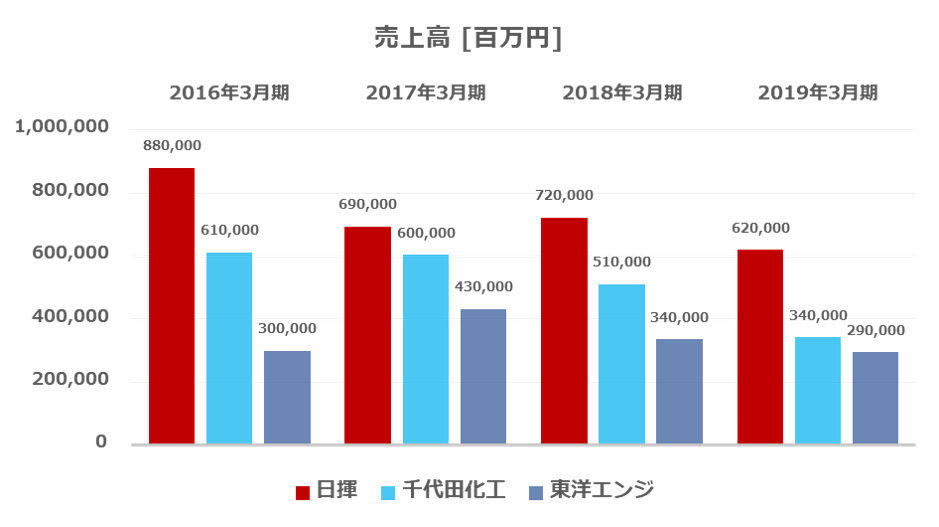

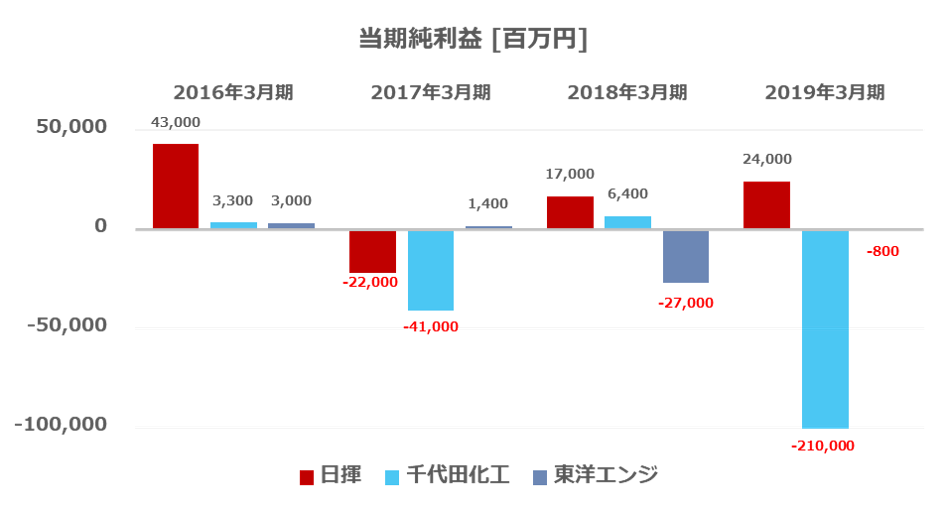

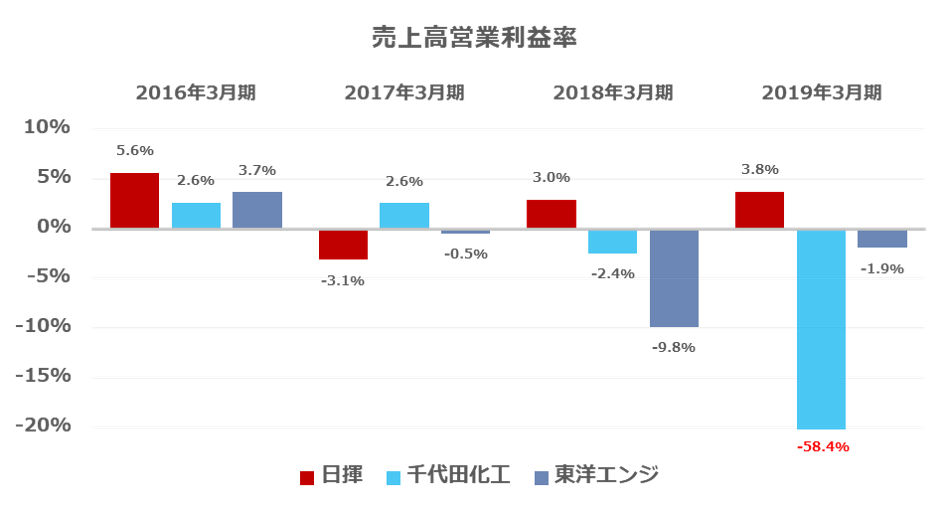

収益性の比較(日揮・千代田化工・東洋エンジ)

収益面では、3社ともに調子が良くないですね。

特に千代田化工、東洋エンジについては、双方とも米国プロジェクト(キャメロンLNG、米エチレン)の遂行が上手くいっておらず、想定以上に工費が膨らみ赤字が目立っております。

2014年秋の油価暴落に歯止めがかかり、大型LNGを始め、顧客サイドの投資機運は復活しつつあるものの、プロジェクト遂行が上手くいかなければ利益は出ません。

日揮も米国エチレンおよびカタールガス処理プロジェクトのの工事が遅れ、2017年3月期に19年ぶりの赤字転落があり、3社の共通課題としてプロジェクト遂行体制の引き締めが求められます。

ただ、その後は順調に盛り返しており、三社比較という観点では日揮が頭一つ抜きんでいますね。

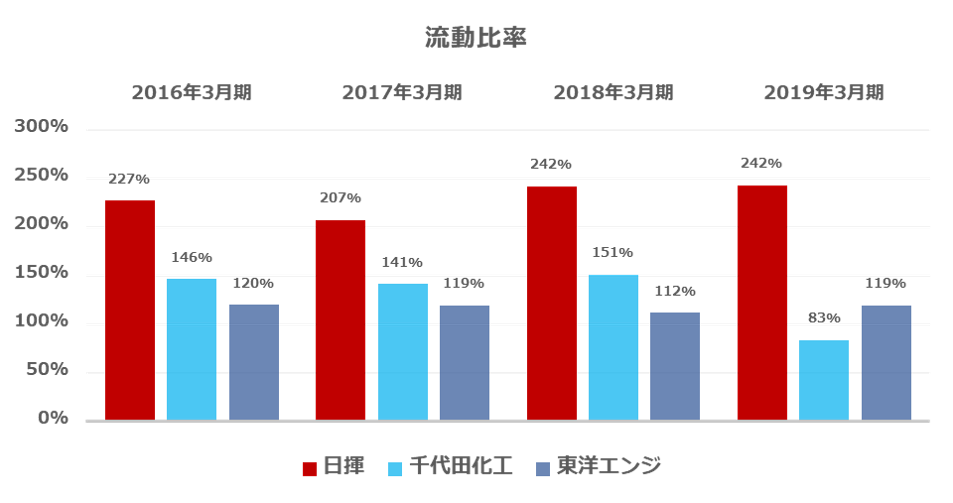

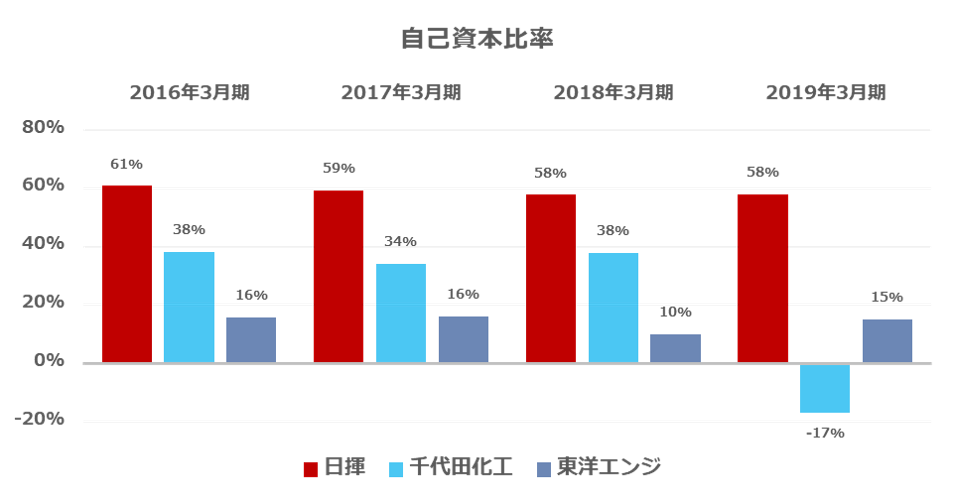

安全性の比較(日揮・千代田化工・東洋エンジ)

財務安全性についても日揮が頭一つ抜きんでております。

流動比率は200%超、自己資本比率も50%超と盤石な財務基盤を有しております。

千代田化工はかなり悪いですね。上述した米LNGプロジェクトに足を引っ張られ、債務超過を起こし、自己資本比率がマイナスになっております。後述しますが、これにより筆頭株主の三菱商事などからの1,800億円の金融支援を受けています。

東洋エンジも自己資本比率20%を切っており、一刻も早い財務基盤の改善が求められます。

ちなみに、エンジニアリング会社には一般の会社よりも高い自己資本比率が求められます。

最低ラインとして30%以上です。

社運をかけて大型案件に投資している顧客側からすると、メインコントラクターの倒産リスクは負いたくないので納得ですね。

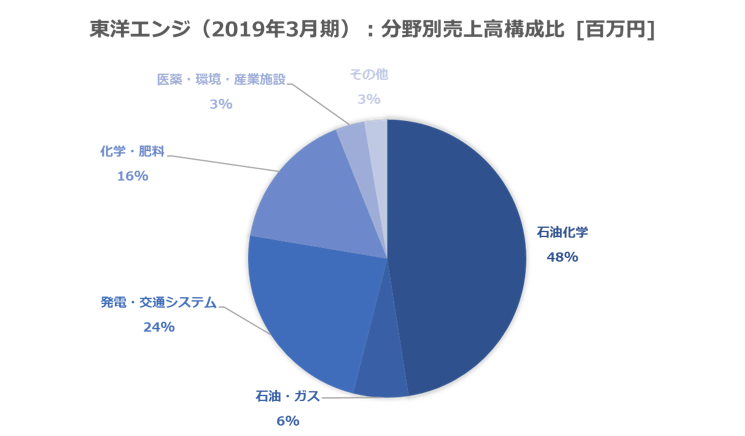

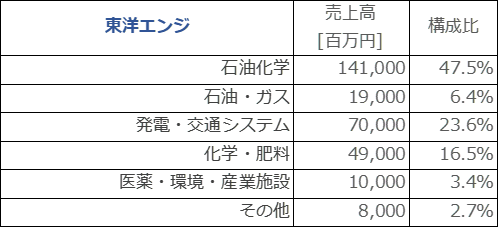

プラントエンジニアリング会社の事業領域の比較

次は事業領域を見ていきましょう。

3社とも大半の売上がエンジニアリング事業(EPC)に起因しておりますのでエンジニアリング事業の中の分野内訳を示します。

日揮は比較的バランスが良いですね。ただLNGへの依存度がやや高めです。

千代田化工は昔からそうですが、LNG以外のポートフォリオがすかすかで、LNG一本足打法と揶揄されています。

数年前は資源開発会社を買収するなど、新規事業としてアップストリーム事業への進出を試みたものの、油価暴落のあおりをうけ、失敗に終わりました。

これに懲りることなく、一刻も早い新規事業の構築が求められます。

東洋エンジニアリングはエチレンへの依存度が高めですが、肥料・化学・発電と、いわゆるダウンストリーム系のポートフォリオが充実しています。

海外売上高比率の比較(日揮・千代田化工・東洋エンジ)

海外売上高比率は以下のとおりです。

この数字は年度によって大きくばらつくのですが、三社とも大きく海外案件に依存していることが分かります。

海外でビジネスしたいという方は、三社のいずれに就職しても達成できそうですね。

経営分析まとめ(日揮・千代田化工・東洋エンジ)

三社比較では日揮が頭一つ抜けている感があります。ホールディングス制への移行に伴い、新規事業の開拓も促進するようで、ますますの発展が期待されます。

一方、千代田化工と東洋エンジは一刻も早いプロジェクト遂行体制の改善と新規事業の創出が求められます。エンジニアリング業界はもともと好不調の波が激しく、逆境の時にも生き抜いてきた歴史がありますので、2社とも必ずや盛り返せると信じています。

[…] 【業界研究】エンジ専業三社(日揮・千代田化工・東洋 … […]